近期镁市场价格下跌幅度较大,虽暂时趋稳但表现依旧一般,市场信心匮乏,工厂已经开始出现亏损,在此情况下部分镁厂计划或已经开始进行减产检修,但供应端依旧高位,本文将对近期市场走势进行浅要分析并对检修减产企业进行整理。

近期镁市场价格下跌幅度较大,虽暂时趋稳但表现依旧一般,市场信心匮乏,工厂已经开始出现亏损,在此情况下部分镁厂计划或已经开始进行减产检修,但供应端依旧高位,本文将对近期市场走势进行浅要分析并对检修减产企业进行整理。

一、价格走弱至底部趋稳

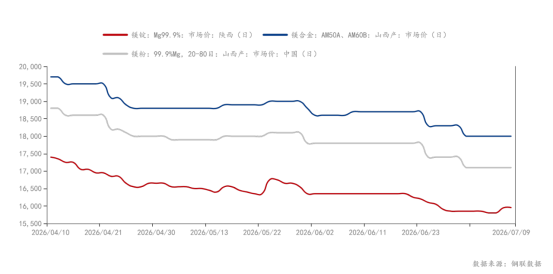

2026年二季度至7月上旬,国内金属镁整体呈现供给充裕、内外需求同步走弱、价格持续阴跌、库存高位累积的弱周期格局。主产区府谷 99.90%镁锭现货价格自二季度初17600元/ 吨上方持续回落,至7月初期主流成交区间震荡回落至15700-15800元/吨,累计跌幅1800元/吨,行业普遍陷入成本倒挂亏损状态。

短期市场仅依靠下游逢低刚需补库带来小幅成交回暖,无趋势性反弹动力,供应端夏季集中检修将形成阶段性支撑,但海外夏休淡季、终端订单不足、高库存压制三大利空仍主导盘面。中长期看,汽车轻量化政策、镁代铝性价比提升、新能源一体化压铸扩容为行业长期增长逻辑,短期周期底部阵痛不改产业长期上行空间。

二、供应端维持高位 夏季检修带来变量

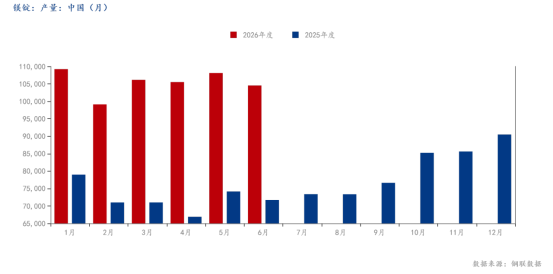

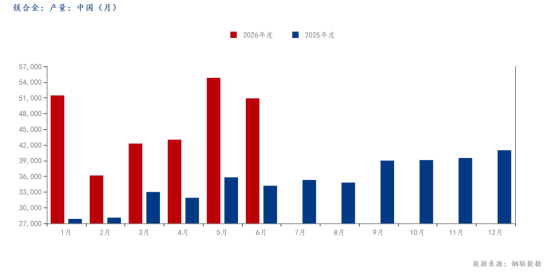

当前镁市开工率维持高位,行业内卷加剧,二季度全国样本镁厂开工率维持在60%以上,主产区陕西地区开工率高达80%以上,多数企业即便亏损仍维持满产,依靠高产量摊薄固定成本,形成“越跌越产、越产越跌”的内卷循环,市场货源持续过剩,累库速度增加,国内镁产能集中于陕西府谷、山西运城两大产区,合计占全国原镁产量 85% 以上,产区货源流通充足。

6-7月集中检修开启,供应收缩预期升温,进入高温夏季,主产区多家冶炼厂陆续安排设备检修、市场预期月度原镁产出环比下滑 10%-15%。检修进度成为短期镁价核心博弈点,大规模减产落地,将对当前低位价格形成成本与供给双重支撑。

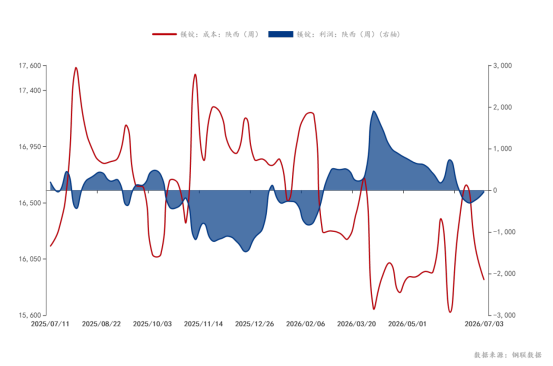

三、成本端支撑显弱 库存逐渐累积

当前陕西75硅铁主流报价5900-6000元/吨,较前期呈现小幅下跌趋势,成本传导硅铁每波动1000元,吨镁成本同向变动1050元,本轮硅铁自6100元/吨回落至5900元/吨,致使镁锭成本下行210元/吨,但短期下行有限。

神木兰炭小料现价780-820元/吨,同时7月9日兰炭原料端红柳林块煤起拍价710元/吨,较上期降10元/吨,竞拍量9.4万吨,较上期增0.5万吨,成交均价723.83元/吨,较上期均价跌1.92元/吨,今日竞拍最低价715元/吨,最高价731元/吨。以此来看,虽稍有修复,但依然处于亏损。

截至7月初,全国镁市场总库存处于年内高位,整体呈现小幅累库态势,对价格形成持续压制。陕西府谷地区贸易商集中交单、下游就近提货,但由于供应端维持高位,库存呈累积趋势;山西产区、天津港口出口订单清淡,外销货源积压,仓库库存持续累积,流通货源消化缓慢。

四、终端需求淡季呈现内外双弱格局

传统领域:冶金脱硫、铝合金添加、3C 消费电子进入夏季淡季,终端订单收缩,采购以刚需随采为主,无补库意愿,两轮电动车、储能领域轻量化需求稳步增长,但整体体量偏小,难以改变市场弱平衡格局。新能源汽车(核心需求):受国家电动汽车能耗强制国标驱动,一体化压铸、电机壳体、电池支架等镁合金零部件渗透率持续提升。比亚迪、小鹏、广汽等车企逐步扩大镁件使用量,低价环境下压铸厂逢低建立安全库存,是当前市场唯一核心需求,但尚不足以对冲行业。主要下游加工产品镁合金增量明显,当前亦有产能过高风险,镁粉市场基本维持平稳。

五、近期镁市场减停产及复产企业汇总

镁合金企业

镁合金减停产企业:1、神木DF减产镁合金,影响月产量300吨; 2、内蒙古ZN停产镁合金,影响月产量1000吨; 3、府谷XT减产镁合金,影响月产量900吨; 4、佳县HF减产镁合金,影响月产量900吨;5、5、安徽减产镁合金,影响月产量1800吨;6、山西减产镁合金,影响月产量700吨;镁合金增产企业:榆林TL增产镁合金,影响月产量1000吨。

镁锭减停产企业

镁锭减停产企业:1、府谷SX停产镁锭检修设备,影响日产量40吨;2、府谷YF停产镁锭检修设备,影响日产量70吨;3、内蒙古YS停产镁锭检修设备,影响日产量30吨;4、府谷YD停产镁锭检修设备,影响日产量65吨;5、府谷JF停产镁锭检修设备,影响日产量120吨;6、府谷JC停产镁锭检修设备,影响日产量65吨;7、府谷JCHT停产镁锭检修设备,影响日产量50吨;8、陕西TY减产镁锭,影响日产量50吨;9、府谷ZX减产镁锭,影响日产量50吨;10、神木XQ减产镁锭,影响日产量30吨;11、内蒙古LB计划停产镁锭检修设备,影响日产量40吨;12、府谷WX计划减产镁锭,影响日产量30吨;镁锭复产企业:1、山西ZF复产镁锭,影响日产量30吨; 2、神木HR复产镁锭,影响日产量65吨; 3、新疆TX复产镁锭,影响日产量40吨。