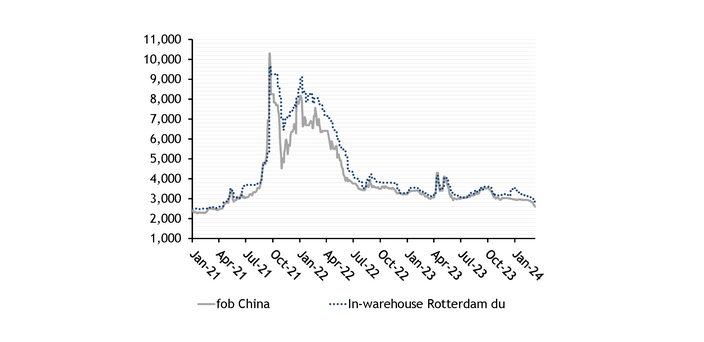

由于中国供应过剩以及国内外市场需求疲软,欧洲镁价自今年年初以来一直面临巨大压力,导致鹿特丹仓库价格跌破 3,000 美元/吨大关,也就是说跌破了 2023 年的最低价。周二,Argus评估鹿特丹价格为$2,750-2,850/吨,较3月5日下跌7%,较较年初的3,500-3,600/吨下跌21%。

由于中国供应过剩以及国内外市场需求疲软,欧洲镁价自今年年初以来一直面临巨大压力,导致鹿特丹仓库价格跌破3000美元/吨大关,也就是说跌破了2023年的最低价。周二,Argus评估鹿特丹价格为$2,750-2,850/吨,较3月5日下跌7%,较较年初的3,500-3,600/吨下跌21%。

不同于中国离岸价(今年以来下跌了12.5%)。 受曼德海峡(即红海)集装箱船运输中断的影响,欧洲市场去年12月价格是上涨的,导致今年年初的基数较高,跌幅更大。Argus在03月14日评估的中国国内镁价为 17,500-18,000 元/吨(中国出厂价),低于一些中国市场参与者心理底线 18,000 元/吨(2,502 美元/吨)。

陕西省大部分生产商都面临亏损,生产成本已达到17,000元/吨(不包括半焦业务的亏损),而包括半焦亏损在内的生产成本则超过19,000元/吨。中国和欧洲镁价处于 2021 年 4 月以来的最低水平,但仍远高于 2020 年约 2,000 美元/吨的水平。 即使市场在短期内暂时企稳,目前仍不清楚市场的底部到底在哪里。

一位欧洲贸易商说,阻止价格下跌的唯一可行办法是中国的生产商削减供应量,但削减供应量的方式和速度尚不确定。消息人士还表示,尽管关闭工厂可能会暂时支撑现货市场价格,但从长远来看,仍会给生产商带来财务压力,这可能会导致他们对大幅削减产量犹豫不决。

榆林市统计局数据显示,中国最大的镁生产中心陕西省榆林市2023年镁金属产量总计46.97万吨,比上年同期的55.43万吨减少15%。 产量减少是由于05月至12月期间镁生产商的内部半焦炉停产造成的。 大多数生产商在获得地方政府批准后于12月恢复生产,向市场供应更多产品,从而影响市场情绪。

2023年中国出口镁216,327吨,其中55,442吨运往荷兰。 对荷兰的出口量比 2022 年的 69,297 吨减少了 20%,比 2021 年的 82,433 吨减少了三分之一,尽管荷兰进口情况比 2020 年中国的出口量 46,776 吨高19%。

由于消费者超额购买以减少价格波动和潜在供应限制的风险,导致2021 年和 2022 年的进口走高。 尽管如此,进口量下降至 2020 年 疫情以来的最低水平,这凸显了欧洲再生铝行业在 2023 年面临的严峻形势,因为利率和通胀给制造业活动带来压力。

由于主要汽车公司在第二季度招标中要求的产量比去年增加约三分之一,再生铝市场最近获得了一定程度的支持。 与此同时,由于亚洲的采购兴趣有增无减,甚至在红海中断期间,铝废料供应仍然紧张。 下游铝合金需求上升,但并未带动镁、硅等原材料新需求,因消费者消化库存或合同已覆盖需求。废料成本增加,对二级铝生产商购买镁、硅的价格造成压力。价格未明朗前,部分买家对锁定采购持谨慎态度。