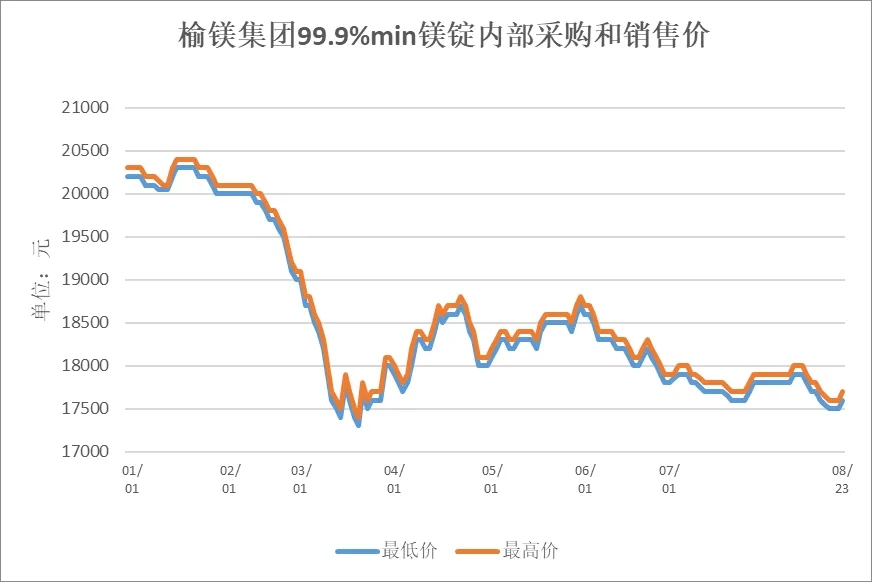

本周,镁价先跌后涨。周初,镁市场小幅下跌,镁价较上周末下调100元/吨。受硅铁价格下行趋势影响,下游对镁价抱有下调预期,加之海外市场尚未恢复,市场成交较弱,部分工厂让价出货。周中,镁市场呈现探底行情,镁价较周初下调100元/吨。工厂面临亏损压力,继续降价意愿不强,整体价格也已达到部分下游采购方心理预期,成交量有所增加,但下游对后市发展仍存在观望心态。

临近周末,镁市场有所恢复,镁价较周中上调100元/吨。下游采购继续增加,工厂则持续挺价,成交量上涨推动镁价上涨。今日,山西地区厂商主流报价17800~17900元/吨;陕西地区报价17600~17700元/吨;宁夏地区报价基本在17600~17700元/吨。

目前来看,在供应端,尽管硅铁价格低位运行,但工厂仍面临亏损,挺价意愿强烈。在需求端,海外方面,随着夏休期结束,贸易采购出现复苏迹象;国内方面,镁合金产品市场稳健增长,有望传导至原镁市场,铝价连续大幅上涨,镁铝价格逆差持续扩大,对镁用量也有一定带动作用,而钢铁及海绵钛市场则均已处于低位,后续走向有待观察。综合来看,镁市场有望触底回升,短期内进入一轮新的价格博弈,中期整体趋势向好。

8月23日(周五),榆镁观察从上游镁厂了解到,府谷地区99.9%镁锭出厂含税现金成交价格为17600~17700元/吨

今日,金属镁市场价格较上一交易日上调,幅度为100元/吨。今日金属镁市场价格止跌反弹,本周镁锭价格呈现先弱后强态势发展。由于下游需求疲软,供应端库存有所累积,除了前期正在进行检修的厂家外,其余厂家基本维持着正常的生产状态,进一步加剧库存累积情况,成本支撑下,继续让价空间有限,厂家普遍存在着挺价情绪。并且受生产陷入倒挂以及亏损,叠加海外夏休即将结束,出口市场订单或将增多,对市场企稳心理形成一定支撑,镁厂进一步让价意愿减弱。不过当前市场成交跟进节奏依然缓慢,供需矛盾未有改善,成本端支撑乏力,供应端也未采取减限产措施,下游客户观望情绪浓厚,镁市整体氛围依旧偏空。

从供需面来看,工厂方面,由于当前镁锭市场价格偏低,工厂方面有稳价意愿,同时今日主产区又有相关采购信息发酵,工厂顺势挺价,结合下游逢低采购增加,带动镁价小幅回升。需求方面,受消息面影响,下游逢低补货,镁价小幅回升后下游继续跟进放缓,客户仍多存观望心态,下单采购较为谨慎,市场成交氛围一般。原料方面,原料市场弱势运行,硅铁方面,75#硅铁陕西府谷地区主流出厂价格为6750-6850元/吨,较上一交易日下调100元/吨,硅铁盘面震荡下跌,市场观望情绪浓厚,现货市场整体出货趋缓,下游需求端整体采购计划谨慎,仍以刚需为主。煤炭方面兰炭价格持稳,陕西地区神府市场小料主流价格810-900元/吨左右。

分析认为,今日金属镁价格小幅反弹回升,主要是受到消息面发酵的影响,市场的供需矛盾依旧存在,因此短期偏弱趋势或未有改变。从供需面分析,主产区供应端基本维持正常生产,供应量保持稳定,原料端价格持续走弱或减弱镁厂挺价力度。而需求端,国内下游需求暂时未见明显好转,加之国外市场正处于夏休时节,对镁锭需求降至低位运行,导致市场询盘和成交冷清,不少企业选择按需采购,以维持基本运营。因此,预计短期内国内镁锭市场或延续稳中偏弱趋势运行,价格区间窄幅震荡,需继续关注下游需求以及厂家生产情况。