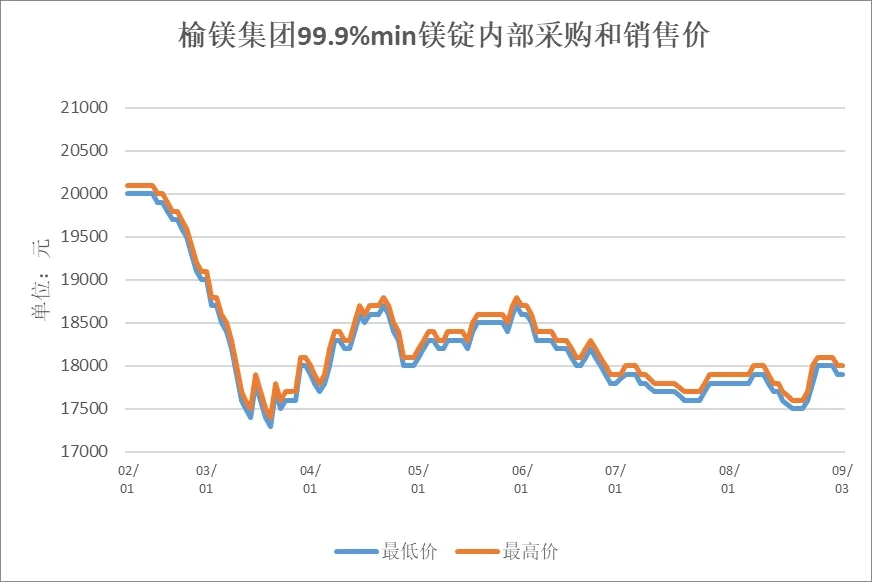

9月3日(周二),榆镁观察从上游镁厂了解到,府谷地区99.9%镁锭出厂含税现金成交价为17900~18000元/吨

今日,金属镁市场价格较上一交易日持平。今日国内金属镁市场价格继续保持稳定,下游询价增加,部分刚需释放,市场高价成交稍有增加,不过因个别持货商需资金周转,市场亦有极少量较低价成交。目前终端传统旺季即将到来,整体需求存向好预期,成交有所增加,大部分厂家在成本线附近坚挺报价。目前虽然海外市场夏休陆续结束,但需求恢复尚需一定的时间,且海外客户心理采购价位与目前国内市场价格价差较大,因此下单意愿较为低迷。国内市场目前多保持谨慎观望,部分刚需企业补货支撑市场,但目前由于前期镁价低位,工厂均有不同程度的亏损状况,因此让价出货意愿较差,预计短期市场仍以弱稳运行为主,后期需继续关注下游需求及厂家生产情况。

8月初金属镁价格稍有上行,周前期镁价较稳,主要是市场交投平淡,下游压价心态较强,大部分厂家报价较为坚挺,个别工厂为出货虽存在小幅让利操作,但后期因厂家库存压力不大,且成交情况尚可,低价出货意愿较弱。周后期,厂家挺价意愿强烈,镁价上调,下游客户除刚需采购外无补货意愿,且存在畏高情绪,不过相对高价市场有少量成交。整体来看,月初市场供应量稍有下降,实际需求仍处于淡季模式,市场交投略显清淡。

8月中旬前半期,镁价相对稳定,主要是部分下游客户刚需采购,市场高价少量成交,上下游博弈激烈。周初镁价不断下调,主要是市场询单减少,交投略显清淡,部分厂家库存开始累积,但下游部分用户存在畏高情绪,叠加需求本就欠佳,压价心态较强,厂家报价松动,开始让利出售。下游买涨不买跌情绪增强,叠加贸易商因利润微薄,无更多采购意愿,市场成交有限。

8月中旬后半期至下旬前半期,镁价先抑后稳,下游需求持续疲软,采购积极性一般,且原料价格有下行趋势,叠加市场供应相对充裕,压价心态较强,部分厂家不断让利出货,下游用户由于买涨不买跌心态观望市场为主,成交有限。周后期,因价格降至相对低位,部分客户入市采购,叠加兰炭亏损加剧,厂家整体核算亏损增加,继续让价出货意愿减弱,部分厂家出货良好,挺价意愿较强。

8月下旬,镁价先涨后稳,周前期,部分工厂因整体亏损严重,且下游出现收储消息,企业挺价意愿偏强,成交价格稍有上涨,之后因厂家库存无较大压力,为维护镁锭市场稳定,镁价集体上调且统一报价,府谷地区主流工厂价格调涨至18000元/吨。周后期,涨价后下游接受度不高,部分采购订单推迟,交投氛围清淡,但因镁锭综合成本较高,工厂低价出货意愿较低,上下游僵持博弈,镁价保持稳定。

市场——产量有所增加,需求逐渐向好,利润小幅修复,成本持续下移

国际方面:截至9月3日,中国99.9%min镁锭出口价格集中在2,520-2,570美元/吨未税中国离岸价,比一周前上涨了50美元/吨。受国外疲软市场需求抑制,近日中国镁锭出口市场成交欠佳。鉴于国内供应商稳价意愿强烈,业内人士预计未来两天镁锭出口价格将保持稳定。据海关总署统计数据显示,2024年7月份中国出口各类镁产品3.44万吨,环比6月份出口量下降11.57%,同比下降7.03%;出口金额约0.94亿美元,环比6月下降13.30%,较去年同期下降20.33%。1-7月,中国共出口各类镁产品27.05万吨,同比增长13.46%;累计金额约7.92亿美元,同比下降6.37%。其中镁锭共出口15.60万吨,同比增长24.20%;镁合金共出口5.59万吨,同比下降11.41%;镁粉共出口4.97万吨,同比增长18.90%。

供应方面:8月金属镁整体产量约在69400吨,整体市场开工率约为57.74%。8月金属镁供应量有所减少。8月初陕西地区个别企业停产检修,部分此前检修企业完全复产。8月中旬,陕西地区个别停产检修厂家复产,也有个别厂家因市场价格相对低位减产,黑龙江有企业因持续亏损减产,整体复产产量大于减产产量,市场产量小幅增加。8月下旬,陕西地区个别停产检修厂家复产,其余各地区工厂生产无明显变化,整体产量有所增加。

需求方面:铝板带箔产量有所减少,铝棒开工率持续回升,对镁锭需求稍有增加。整体需求市场受金九银十气氛哄抬市场信心有所增加,不过需求仍未见明显好转,在缺乏强利好支撑情况下,镁价上行遇到阻力,最后一周有工厂小幅让价情况出现,但总体市场挺价意愿较强。镁合金压铸客户开工率有所提升,需求逐渐向好。

成本方面:截至8月29日,动力煤市场均价701元/吨,较7月均价(715元/吨)下跌14元/吨,跌幅1.96%。8月初兰炭行情下跌,在成本端及需求端支撑双弱影响下,兰炭市场持续利空,企业陆续落实降幅,兰炭第四轮降价基本全面落地。截止8月30日府谷地区小料报810-950元/吨。75#硅铁均价为6849元/吨,环比7月均价(7055元/吨)下调206元/吨,跌幅为2.92%。8月硅铁行情先涨后跌,月初由于中卫地区部分工厂停产、减产消息相继传出及后期产量下调预期,期货表现较强,盘面价格大幅上调,现货报价跟随走高。不过受黑色系期货表现悲观对硅铁期货形成拖累,加之8月行业传统需求淡季,需求端减产、检修消息相继传出,市场实际需求仍有待改善,业内情绪悲观,成交价格下调。

利润方面:8月金属镁整体利润空间较7月小幅增加。月初镁价成交重心稍有上移,原料硅铁价格先跌后涨,煤炭价格稍有下调,利润有所修复,维持在-300-500元/吨之间。进入中旬,金属镁成交重心下移,原料硅铁、煤炭价格下调,生产成本小幅下降,利润被压缩,利润在-400-400元/吨附近。月下旬,金属镁价格上行,但市场成交清淡,成交重心小幅上移,原料硅铁、煤炭价格继续下调,镁锭生产成本下降,但因兰炭价格下行,厂家整体核算亏损增加,工厂统一上调报价,但成交有限,利润约在-300-300元/吨附近。

库存方面:8月金属镁工厂库存较7月稍有上涨,截至8月29日金属镁社会总库存量约为6.6万吨。月初,上下游僵持博弈,市场交投平稳,价格推涨后市场成交稍显清淡,库存略有增加。中旬,因市场价格相对高位不断下降,下游客户买涨不买跌心态影响实际成交有限,虽有部分用户入市采购但量有限,库存增加。下旬,市场价格小幅上涨后成交尚可,不过因价格大幅上涨下游观望氛围浓厚,成交寥寥无几,厂家库存稍有累积,库存小幅增加。

分析——供应量或稍有减少,需求存在改善预期,镁市维持平稳运行

后市预测:综合来看,8月受到传统淡季影响,下游采购积极性不高,几乎处于观望情绪中,工厂出货一般,月中旬镁价连续下跌,跌至工厂成本线之下,贸易企业在此期间有增加库存。8月最后一个周末镁锭价格在经历前期长期盘整,迎来了一波上涨行情,不过整体需求依旧偏弱,涨价后下游观望情绪增强,镁价缺乏持续上涨支撑动力,冲高后偏弱盘整。

对于9月份国内镁锭价格走势:

原料方面:硅铁方面,目前期货价格震荡运行,价格上行缺乏支撑动力。但9月招标即将来临,伴随下游钢厂金九银十即将到来,届时或带动硅铁需求反弹,对硅铁价格利好支撑,因此厂家观望情绪较浓,叠加前期厂家减产导致供应收紧,场内利好因素尚存,预计后市硅铁市场或呈现小幅上涨趋势。煤炭方面,后期供应和需求或都有所增强,考虑到目前宏观基本面偏弱,非电市场需求释放或有限,因此预计动力煤价格短期内整体暂稳整理,煤矿报价调整幅度多在5-20元/吨之间。整体来看,成本端价格短期内小幅调整。

供应方面:目前主产区镁厂开工率小幅增加,陕西地区个别企业有常规停产检修计划,内蒙地区或有企业复产,其余地区暂未有企业存在生产变化,整体产量或有下降,后期仍需持续跟进企业生产动态。陕西区域目前价格依然维持坚挺,从报价来看,目前并无让价出货意愿,其余区域随整体价格也维持高位,但成交价格有小幅下调,不过低价货源有所减少。综合来看,预计后期市场供应量或稍有减少,工厂端或仍维持挺价情绪为主。

需求方面:新疆地区停产检修的棒厂预计9月初恢复生产,广西、山西、贵州地区铝棒企业也有增产计划,预计铝棒产量继续增加。现阶段多数铝板企业表示订单不足,铝板企业减产可能性增加,山东大厂后期或受原材料铝水供应限制而产量有所减少,预计后期铝板产量减少。综合来看,对镁锭需求或相对较稳。不过当前市场整体需求相对平淡,下游客户及中间商采购意愿不高,市场观望情绪较浓。在这种氛围下,多数采购行为以刚性需求为主,市场实际成交量增长缓慢。海外市场夏休陆续结束,预计需求会有缓慢恢复的趋势,但由于市场环境因素影响,海外加工企业也有不同程度的减产,且心理预期采购价格较低,近期由于镁价上涨,询价情况较差。

综上所述,近期金属镁价格整体上调后延续偏稳态势运行,供需双方再度陷入僵持博弈状态。从供需面分析,厂家面临显著两极分化现象,部分成交价已逼近成本线,甚至接近亏损边缘,企业不得不采取保守策略,暂时停止对外发货,以稳定经营和避免出现损失;部分企业却在资金、生产能力和供应链管理上拥有相对优势,面对市场价格波动选择随行就市,灵活调整价格策略以维持出货量。而在需求端,下游整体需求依旧偏弱运行,客户畏高情绪较为严重,需求端的疲软无法给予镁锭价格持续的上行动力。不过金九传统需求旺季到来,需求改善预期向好,下游镁合金压铸企业开工率有所回升,叠加海外客户夏休陆续结束,需求预计有所回暖,镁锭价格再降也较为困难。因此,预计短期内国内金属镁市场或将维持稳定态势运行为主,价格区间内窄幅盘整,需继续关注下游需求以及厂家生产情况。