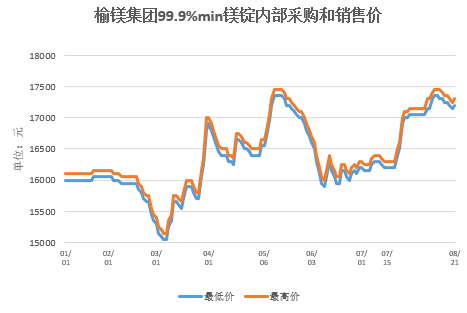

8月21日(周四),市场未出现明显转向,价格虽较昨日有所上涨,但主基调延续“弱稳盘整”不变。当前市场较为平静,国外订单尚未大量释放,供需双方陷入胶着。供应端虽有低价让利迹象,但受整体库存低位支撑,降价意愿有限;需求端近来采购节奏放缓,对当前价格接受度不高。

今日供需双弱的平衡使得市场暂时缺乏明显趋势。价格进一步上行缺乏强劲动力,同时下行空间亦有限,因此镁价在17200-17300元/吨区间形成僵持博弈。工厂与采购商均保持观望,等待行情进一步明朗。综上所述,短期内镁锭市场大概延续当前行情窄幅震荡盘整。

镁整体出口表现:环比稳增、同比上扬,全球需求韧性凸显

在传统淡季背景下(欧洲夏休),2025年7月,中国镁产品出口表现亮眼,总量达3.65万吨,环比增长2.82%,同比增长6.10%,在传统淡季实现逆势增长,彰显全球轻量化材料需求的强劲韧性。1-7月累计出口25.81万吨,虽同比下降4.58%,但7月单月的出色表现推动累计降幅较1-6月收窄0.52个百分点,市场回暖迹象明显。

从细分产品结构来看,传统主品种面临压力与新兴增长点亮点凸显并存的局面。镁锭作为出口的核心产品,7月出口量为2.16万吨,占当月总量的59.2%,累计出口14.37万吨,同比下降7.88%,反映出下游钢铁、铸造等行业需求仍在调整之中。不过,单月出口量较上半年均值有所回升,表明夏休后海外补库需求开始启动。

镁合金7月出口0.67万吨,累计5.57万吨,同比下降0.36%,降幅收窄至个位数,得益于新能源汽车轻量化趋势,汽车用镁合金部件出口逐渐回暖。镁粉7月出口0.64万吨,累计4.41万吨,同比下降11.27%,主要受化工、冶金等传统工业领域需求疲软影响,但环比增长3.2%,暗示下游库存去化接近尾声。

与此同时,新兴增长点表现突出。镁废碎料7月出口0.12万吨,同比激增154.05%,累计0.94万吨,同比增幅达93.05%,成为当月及累计增速最快的品种。这一现象与全球环保政策趋严、废镁回收体系完善密切相关,海外市场对低成本再生镁资源的需求显著提升。镁制品7月出口0.05万吨,累计0.39万吨,同比增长18.18%,体现了高附加值加工品的市场渗透力不断增强,如镁合金精密部件、3C产品外壳等出口持续向好,有力推动产品结构升级。

市场特征方面,尽管欧洲夏休导致传统消费淡季,但全球轻量化例如“新能源汽车、两轮电动车、3C、机器人及低空飞行,以及航空航天等领域”对镁基材料的需求持续升温,国内稳增长政策推动镁产业向高端转型,海外客户提前备货意愿增强,多重因素共同作用下,7月出口超预期。从金额来看,7月出口总值8562万美元,同比下降22.59%,累计出口总值6.13亿美元,同比降幅达22.59%,远超数量降幅(4.58%),反映出国际市场价格竞争加剧以及原材料成本回落导致单价下行,行业利润空间面临压缩挑战。

当前,镁产品出口面临两大挑战:一是传统主品种(镁锭、镁粉)累计降幅仍超10%,显示下游传统工业需求复苏缓慢;二是高附加值产品(如锻轧镁、深加工制品)占比不足5%,产业升级迫在眉睫。

展望未来,随着全球新能源汽车渗透率的提升(预计2025年全球渗透率达25%)以及国内“双碳”目标的推进,镁产品长期增长空间明确。建议企业聚焦三大方向:一是加大镁合金挤压、锻造等高端加工技术研发,突破“卡脖子”工艺,提升制品附加值;二是深耕“一带一路”新兴市场,布局北美电动车产业链,降低对传统区域的依赖;三是依托镁废碎料出口高增长契机,完善再生镁产能布局,积极回应全球绿色制造趋势。