|2011-2025|

中国镁市场十五年变迁: 价格倒挂与产能扩张的破局之路

府谷县镁工业协会

2011至2025年的十五年,是中国镁产业从规模扩张向质量转型的关键周期。期间镁铝价格比持续走低、产量与价格走势严重背离,出口均价与国内均价长期倒挂的特征在2025年尤为凸显,深刻折射出我国镁行业“全球占比领先但核心竞争力不足”的发展痛点,更迫切要求行业加速高端化、绿色化转型。府谷县镁工业协会收集十五年行业数据复盘,剖析市场核心矛盾,为镁产业高质量发展提供参考路径。

一、镁铝价格比:十五年持续下探,2025年陷入低位

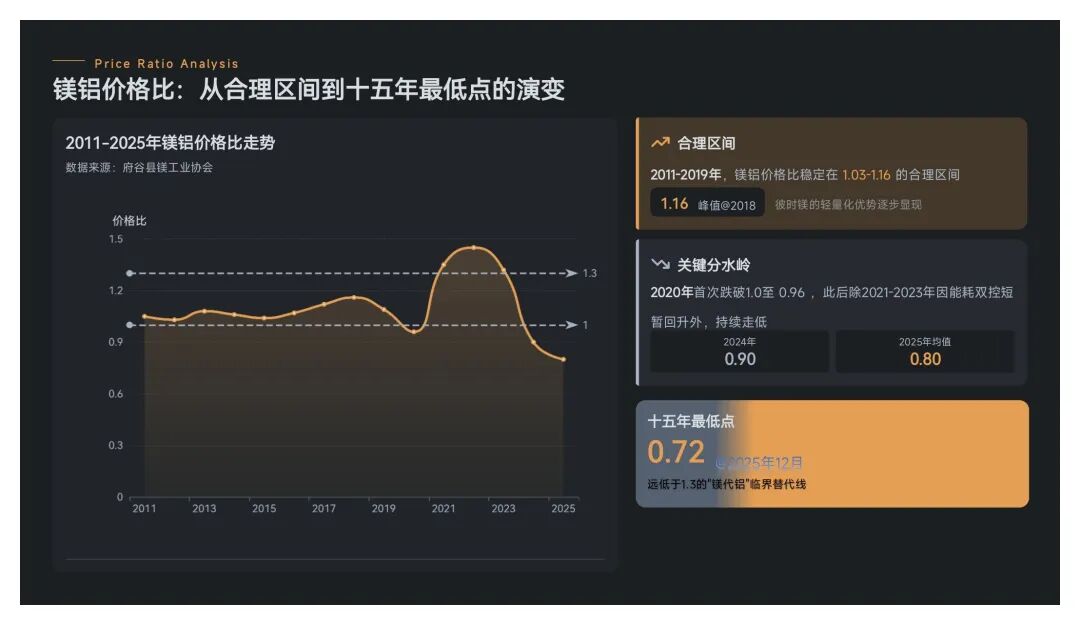

镁铝价格比是衡量镁产业市场竞争力的核心指标。2011—2025年,该比值呈现“先稳后跌、低位徘徊”的显著趋势,镁的价格优势未能有效转化为市场话语权。

2011—2019年,镁铝价格比稳定在1.03-1.16的合理区间,2018年达到十五年峰值1.16。彼时镁的轻量化优势在工业领域逐步显现,与铝形成良性比价关系,行业毛利维持在中等偏上水平。

2020年成为关键分水岭,镁铝价格比首次跌破1.0至0.96。此后除2021—2023年因原材料涨价、能耗双控政策导致减停产期间短暂回升至1.3-1.5外,2024—2025年持续走低——2024年降至0.90,2025年进一步跌破0.80(远低于1.3的“镁代铝”临界替代线),年末更是探至0.72的十五年最低值。

这意味着镁价仅为铝价的80%,但受限于应用场景拓展不足与加工技术瓶颈,“镁代铝”的市场替代效应未充分释放,行业反而陷入“增产难增收”的困局。 2025年月度走势加剧颓势:全年镁铝价格比在0.72-0.86区间波动,12月跌至0.72,全年均值0.80,反映出镁价受铝价联动及自身供需结构影响,弱势格局已形成常态。

二、出口与国内均价:2025年倒挂加剧,国际定价权缺失

十五年间,中国镁出口均价(含运输费、港杂费等出口相关费用)在部分时间段呈现低于国内销售均价的倒挂态势,凸显国内镁企在国际市场议价能力薄弱,长期处于“原料供应商”的被动处境。

价格倒挂呈现非连续阶段性特征:2011年镁出口人民币均价20098元/吨,国内均价17536元/吨,出口价高于国内价;2013年出口均价首次低于国内均价(差值-73元/吨),2016年再度出现倒挂(差值-396元/吨),其余年份出口价均高于国内价。2021-2022年受国际能源危机及国内能耗双控短期推升,国内均价飙升至30738元/吨(2021年9月底曾在历史高位7.1万元/吨停留数日,彼时府谷已停产),出口人民币均价达36767元/吨,价差扩大至+6029元/吨——彼时国内镁厂受能耗双控与提标升级改造双重压力,国际市场则直呼“用不起、被卡脖子”的窘境;但是,2025年国内销售均价仅16500元/吨,出口人民币均价甚至低到15829元/吨,每吨价差-671元,成为近年倒挂幅度最显著的年份,更凸显国际议价权的持续弱化。

外商压价与内部竞争是核心诱因:2025年镁出口美元均价2217美元/吨,按月均汇率7.1429折算后远低于国内市场价;从月度数据看,11月出口人民币均价仅15353元/吨,较当月国内均价16253元/吨低900元/吨。国内出口企业为争夺海外订单竞相压价,叠加外商借我国镁市场产需信息不对称格局刻意压低采购价,导致出口毛利空间持续压缩。

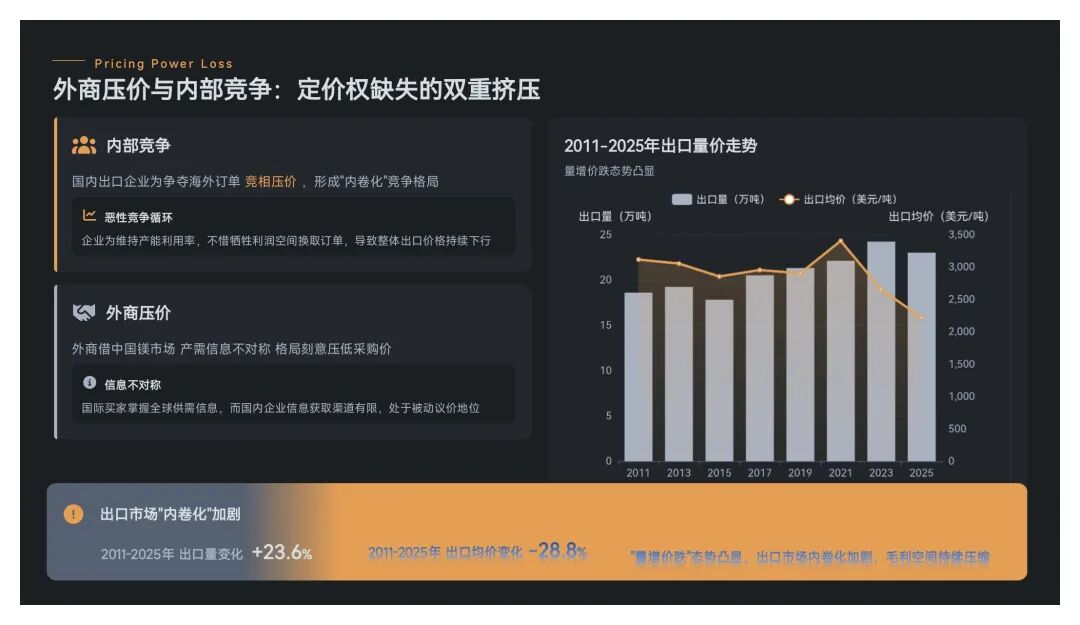

出口“量价反向”特征显著:2011—2025年,镁出口量从18.59万吨波动至2025年1—11月的22.98万吨(同比2024年下降5.12%),但出口均价从2011年3111美元/吨跌至2025年2217美元/吨,“量增价跌”态势凸显出口市场“内卷化”加剧。

三、十五年产量与价格:产能扩张与价格走势严重背离

中国原镁产量在十五年间实现翻倍增长,但价格走势呈现“过山车”式波动,产能规模优势未能转化为价格主导权。

产量持续攀升,产能利用率稳步提升:2011年原镁产量66.06万吨,产能利用率仅41.80%;2025年1—11月产量91.74万吨(同比增长5.78%),产能利用率提升至68%以上。作为“中国镁谷·世界镁都”,府谷县是全球最大原镁产区,2025年1—11月产量49.2万吨,占全国总量的53.63%,依托“半焦-镁”耦合发展模式构建的县域循环经济镁产业集群,成为我国镁产能扩张的核心引擎。

价格走势与产量呈完全脱钩态势:2011年国内镁销售年均价17536元/吨,2021—2022年受能耗双控、原材料涨价等因素冲高至25244元/吨、30738元/吨,随后快速回落。2025年均价仅16500元/吨,较2011年低1036元/吨。从价格波动看,2025年镁价在15100-17600元/吨区间震荡,12月均价跌至15757元/吨,价格走势与产量持续增长形成强烈反差。

核心矛盾聚焦产业结构失衡:原镁产能与镁合金熔铸需求不匹配,高端镁合金供给尤为短缺——尽管十五年间原镁产能向资源禀赋优越的陕西府谷等区域集中,但产品以初级镁锭为主,高附加值镁合金熔铸产品、加工件占比偏低。2025年全球镁合金消费量超65万吨(同比增长15%—20%),但国内镁出口产品中“镁锭与镁粉”仍占72.91%,导致低端产能过剩压制价格,高端需求依赖主产区及加工聚集区产能升级供给,产业结构失衡成为量价背离的根源。

四、破局之路:从规模扩张到价值提升的转型路径

十五年数据清晰表明,中国镁产业已走过“重产能、轻效益”的粗放发展阶段,未来需围绕价格重构、出口升级、产能优化三大方向实现突破:

1.依托镁铝价格比重塑市场定位:把握镁铝价格比低位运行契机,重点推动镁在新能源汽车、电动自行车、3C电子、轨道交通、航空航天、机器人及低空经济等领域的替代应用,通过扩大需求端规模反向提升价格话语权,扭转镁铝价格比持续走低趋势。

2.推动出口从“原料输出”向“制品出口”转型:三大原镁主产区需强化本地镁合金深加工能力,构建“原镁-镁合金熔铸-高端加工件”产业链,扩大高附加值产品出口占比,摆脱外商压价的被动局面。

3.优化产能结构,推动镁产业低碳赋能与提质增效:对标《工业硅和镁单位产品能源消耗限额》等国家标准和行业标准,推进镁行业节能降碳改造,引导产能向具备循环经济优势、高端加工能力的区域集中,加强主产区与加工聚集区的区域协同互补,从供给端缓解产能过剩压力。

2011—2025年的十五年,中国镁产业完成了规模跨越,虽已步入镁合金应用爆发期,却仍面临价格与效益的双重困局。随着“十五五”期间高端化、绿色化、循环化转型的持续深化,依托技术创新与应用场景拓展,中国镁产业必将打破量价背离桎梏,从“全球产能中心”稳步迈向“全球价值中心”。