中国是全球镁产业无可争议的主导者:资源储量全球占比超70%,原镁产能与产量占比超85%,出口量占全球贸易量超80%,产业链完整度、成本控制能力与规模化供应能力均具备不可替代性。

“镁”被美国锁定为关键矿产,标志着全球镁产业从市场化分工正式进入大国战略博弈新阶段,关键矿产联盟、定价权争夺、价格底线守护三大核心博弈工具,将对中国镁行业产生长期、结构性影响。

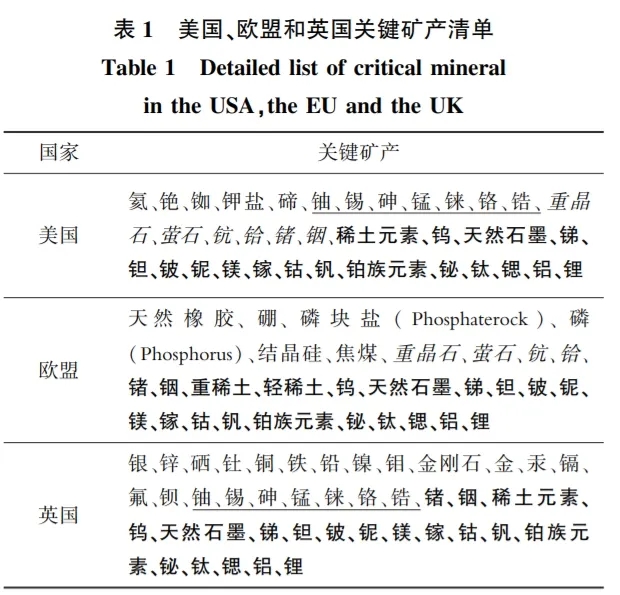

一、美国关键矿产清单中的“镁”:供应链风险等级最高

2025年11月,美国内政部地质调查局(USGS)发布《2025年关键矿产最终清单》,将关键矿产从50种扩充至60种,镁(Magnesium)继续位列清单,且被USGS首次划定为供应链风险最高等级。

此次清单更新创新性引入风险分级体系,铑、镓、锗、钨、铌、镁、钾肥及部分稀土被一并列为最高风险品类。这一判定基于“单点失效”评估标准——若某矿产仅依赖单一或极少数供应来源,即便供应中断概率较低,也将被纳入最高风险管控范畴。

数据显示,美国对镁的进口依赖度高达75%,处于严重依赖状态;中国作为全球原镁生产绝对核心,产量占全球85%以上,陕西府谷主产区贡献中国近半产量。这种高度集中的“单点依赖”格局,是美国将镁列为最高风险关键矿产的核心战略考量。

二、美国关键矿产联盟:加速构建“去中国化”供应链

美国正以“矿产安全伙伴关系(MSP)”为核心,全速推进关键矿产联盟建设,意图重塑全球供应链格局。

(一)联盟架构与成员扩展

2026年1月,美国财长贝森特在达沃斯论坛明确表态,美国及其合作伙伴正“全力以赴推进关键矿产联盟”,覆盖七国集团及澳大利亚、印度、墨西哥、韩国等关键节点国家。联盟通过投资扶持、技术合作、标准制定等手段,推动关键矿产开采与加工的友岸外包,逐步剥离对中国供应链的依赖。

(二)针对镁的布局

1. 本土产能重启:政策与资金双扶持,推动美国本土关停镁厂复产,重启原镁冶炼产能;

2. 盟友产能培育:定向支持加拿大、澳大利亚等盟友建设镁冶炼项目,打造替代供应源;

3. 循环体系构建:搭建镁废料回收利用网络,提升再生镁供给比例,降低原镁进口依赖;

4. 标准壁垒构建:输出镁产品质量、碳足迹追溯、供应链合规等标准,建立非中国主导的市场准入门槛。

(三)“232条款”武器化应用

特朗普政府已将关键矿产纳入“232条款”国家安全调查范围,未来镁及镁制品进口或将面临关税调整、贸易限制等政策打压。这意味着中国镁产品对美出口将面临更高政策不确定性,贸易摩擦风险持续上升。

三、定价权博弈:中国镁业的战略困境与破局路径

(一)当前格局:生产垄断与定价权错位的核心悖论

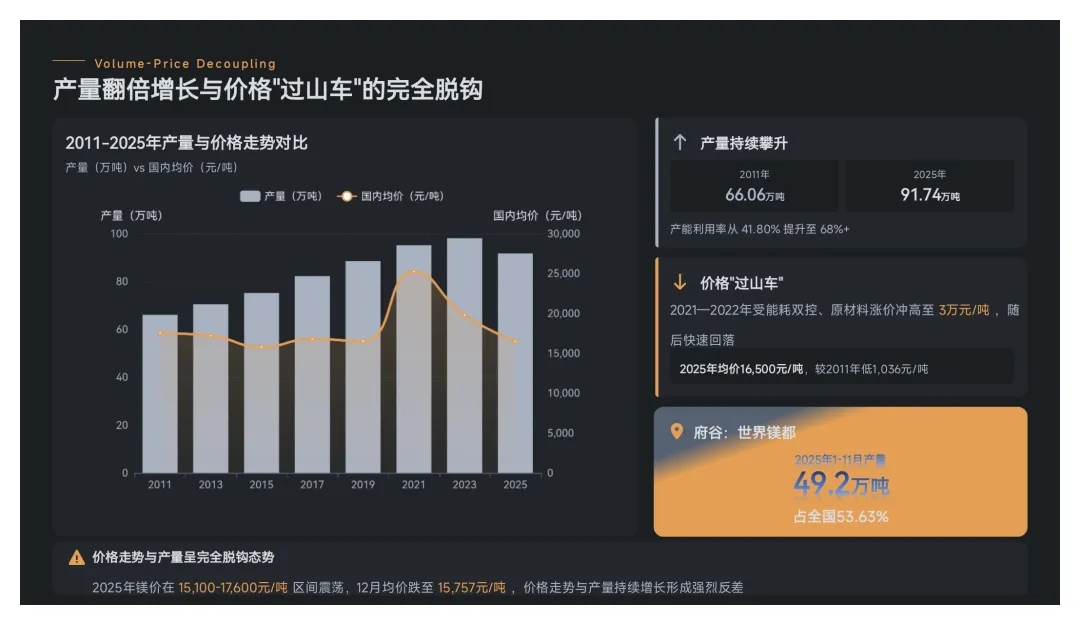

中国镁行业面临鲜明的行业困境:生产端绝对垄断,定价端相对弱势。全球原镁产能高度集中于中国,陕西府谷“半焦—镁”耦合模式构建了国外难以复制的成本优势。

但受行业定价机制缺失、期货市场空白、出口企业分散竞争等因素制约,中国镁企在国际贸易中长期陷入“增产不增利”的被动局面;国际买家通过长协、招标、分散采购等方式分割市场,进一步削弱中方议价能力。

(二)美国联盟对中国镁业定价权的三重冲击

1. 需求端“去中国化”削弱价格支撑:联盟通过补贴盟友产能、供应链审查、碳边境调节机制(CBAM)等手段,逐步降低对中国镁的依赖。一旦美欧及盟友形成替代供应能力,中国镁的“刚需”属性将弱化,价格支撑力持续下降。

2. 标准主导权争夺挤压利润空间:联盟加速推进关键矿产ESG标准、碳足迹核算、供应链溯源标准制定。中国镁冶炼主流工艺采用硅热法,在未纳入循环产业链价值分配与综合效益核算的前提下,吨镁碳排放强度高于电解法。一旦美国主导的关键矿产联盟将低碳标准设定为强制性市场准入门槛,我国镁产品将直面绿色贸易壁垒与国际溢价折让的双重挤压。

3. 金融定价工具缺失陷入被动:与铜、铝等金属拥有成熟期货市场不同,镁缺乏国际化定价平台。美国联盟或推动芝加哥商品交易所(CME)、伦敦金属交易所(LME)推出镁期货合约,若国际定价基准被欧美掌控,中国镁企将沦为“价格接受者”。

(三)价格底线原则:中国镁产业的防御性战略

面对美国联盟的价格压制风险,中国镁行业需确立价格底线原则,筑牢产业安全防线:

1. 成本底线:基于府谷耦合发展模式的成本优势,测算全行业生产成本与完全成本,建立“低于成本不出货”的行业自律机制,依托循环产业链形成的集群优势守住成本基本盘。

2. 碳成本底线:紧跟欧盟CBAM、美国《清洁竞争法案》等碳关税政策,加快硅热法绿色低碳冶炼技术研发与应用,将碳成本内部化,避免被“碳税”击穿价格底线。

3. 战略储备底线:借鉴稀土管理经验,建立主产区“镁战略储备+商业储备”双轨机制,国际价格低于国内生产成本时启动收储,调节供需、防止低价倾销的内卷式竞争,守护产业根基。

四、在战略博弈中重构中国镁产业的全球话语权

美国关键矿产联盟对镁的战略定位,本质是将镁从普通工业原料升级为国家战略安全物资。这一认知转变短期内会加剧贸易摩擦,但长期来看,反而进一步凸显中国镁资源的战略价值。

如《盐铁论》所言:“善为国者,天下之下我高,天下之轻我重。” 美国越是将镁视为核心关键矿产,中国越应珍视这一战略筹码,在博弈中守牢价格底线,在开放中重塑产业话语权。镁业兴则轻量化材料兴,轻量化材料兴则高端制造兴——此乃国之大者,不可不察。