过去两年,围绕电驱系统轻量化的讨论,从电机本体逐渐延伸到壳体结构。镁合金开始从方向盘骨架、仪表板支架等小件,进入电驱壳体高强度、高集成度的核心部件领域。

镁合金零件在汽车上的应用方向 图片来源:宝武镁业 五矿证券

01、量产信号出现,但仍处于结构替代阶段

在电驱总成领域,已有多家企业公开披露镁合金壳体项目进展。

1.星驱科技已发布镁铝合金壳体双电机总成并实现量产应

2.汇川联合动力联合宝武镁业推出镁合金壳体方案

3.上汽二代镁合金电驱、小米与比亚迪相关平台轻量化布局也多次对外公开

4.联合电子亦展示过镁合金电驱桥方案

材料供应方面,宝武镁业公告已在南京精密与重庆博奥实现镁合金电驱壳体的批量生产。这些消息可以说明,镁合金壳体不再停留在样件或技术储备阶段,并且镁合金应用集中在高集成电驱平台,尤其是双电机分布式或多合一结构。但从整体市场规模看,铝合金依然占据绝对主流。镁合金电驱壳体更多出现在中高端平台或对功率密度要求较高的车型上,尚未覆盖大规模走量平台。

02、镁合金的优与劣

与铝合金相比,镁合金密度更低,在相同结构设计下可实现20%–30%的减重。对电驱总成而言,壳体减重带来的不仅是整车质量下降,还包括安装高度优化、空间释放以及振动模态改善。镁合金的比刚度与比强度与铝合金接近,阻尼性能更优,电磁屏蔽性能在高频段具备优势。

这些特性对于高转速电机与高频SiC电控系统而言,具有实际应用价值。但镁合金的腐蚀敏感性与电化学活性不容忽视。标准电极电位低,微电偶腐蚀风险客观存在,必须依赖微弧氧化或复合封孔、自愈合体系进行防护。涂层体系的可靠性、批次稳定性与长期服役环境适应性,决定了镁合金壳体能否在更严苛环境下普及。从材料本体看,它并非简单“优于铝”。

03、工艺能力决定渗透节奏

伯乐智能联手上海交大 4000T超大型镁合金半固态注射成型机

镁合金壳体放量的关键,在于成型装备。传统压铸在镁合金应用上存在燃烧风险与气孔缺陷控制难题。半固态触变注射成型成为当前主流方向。该技术自1990年代商业化以来,早期设备主要由日本JSW和加拿大HUSKY提供,成本较高,制约大尺寸件应用。

近年国内设备企业开始突破大吨位瓶颈。力劲推出TPI系列设备,伯乐智能与上海交通大学开发4000T设备,伊之密与星源卓镁联合推出5000T半固态装备,海天智胜金属推出7000T双注射机型。这些进展使单件十余公斤级的电驱壳体制造成为可能。镁合金工艺与装备能力正在向大型化推进,但仍属于新兴产线阶段,投资强度高于铝合金成熟压铸体系。对成本敏感的A级纯电平台而言,差距仍需时间消化。

04、平台架构轻量化诉求

800V高压平台、18000rpm以上的高转速电机、双电机分布式结构的普及,使电驱系统在整车中的结构地位更加集中。功率密度提升已成为核心指标之一。

壳体不再只是保护结构,而是热管理、强度承载、电磁屏蔽与系统集成的综合平台。

高性能或高端纯电平台,追求极限功率密度与整车空间利用率,镁合金具备较高适配度。

但是,成本导向的大规模纯电平台,在材料成本、产线折旧、维修便利性等因素综合考量下,铝合金仍具稳定优势。

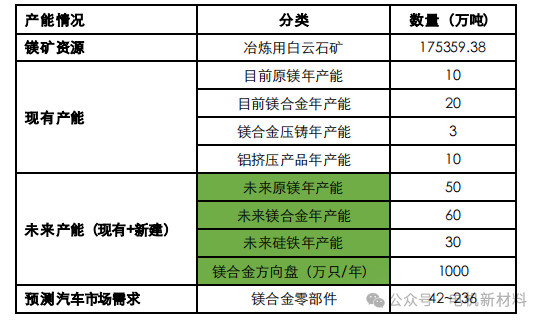

05、材料供应端积极,市场仍在验证阶段

宝武镁业现有产能及未来产能总结 资料来源:宝武镁业 五矿证券

镁资源企业与压铸厂商明显加大布局。星源卓镁、美利信科技、重庆博奥等企业在一体化压铸方向持续投入。宝武镁业已公开电驱壳体量产信息。

但目前尚未出现大规模整车平台全面转向镁合金壳体的公开公告。主流车企更多采取部分车型试点、部分平台应用的策略,而非全面替代。

综合材料性能、工艺成熟度、装备能力与整车成本结构来看,镁合金电驱壳体具备成为重要轻量化路径的现实基础。高端纯电平台与高功率密度应用场景中,渗透率有望持续提升。但在未来三至五年内,更可能是一种结构替代的变化,而非全面标配。铝合金体系成熟、供应链稳定、成本可控,仍将与镁合金长期并行。