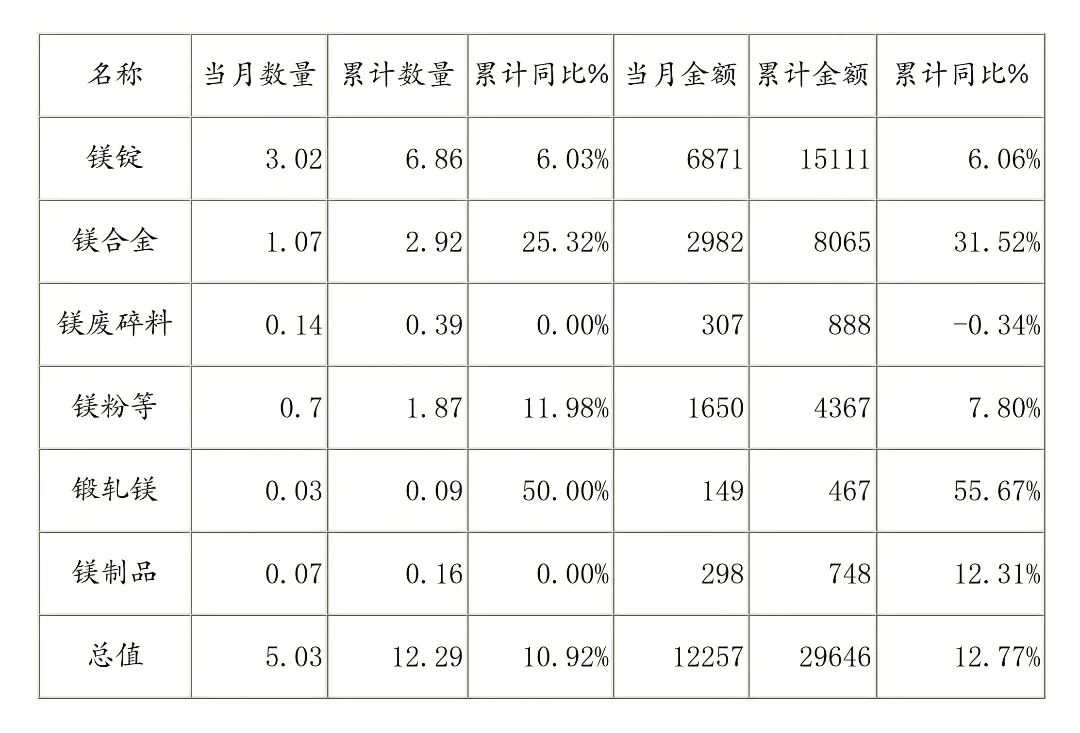

2026年3月份各类镁产品出口统计

(单位:万吨、万美元)

一、总体出口概况

据海关总署最新统计数据显示,2026 年 3 月份,中国各类镁产品出口量价齐升,整体表现亮眼。

当月出口量:约 5.03 万吨,环比增长 55.7%,同比增长 21.2%;

当月出口金额:约 1.23 亿美元,环比增长 56.60%,同比增长 24.82%;

1-3 月累计出口量:约 12.29 万吨,同比增长 10.92%;

1-3 月累计出口金额:约 2.96 亿美元,同比增长 12.77%;

整体出口均价(3月):约 2437 美元 / 吨,同比上涨 2.98%,环比微涨 0.58%;

整体出口均价(累计):约 2412 美元 / 吨,同比上涨 1.67%。

三月份及一季度,镁产品出口延续了量价双增的良好态势,出口规模与价值同步提升,显示出中国镁产业在国际市场上的竞争力持续增强。

二、分品类出口数据及均价

1. 镁锭

当月出口量:3.02 万吨,占当月镁产品总出口量的 60.0%;较2月份1.8万吨环比增长67.78%。

当月出口金额:6871 万美元;

当月出口均价:约 2275 美元 / 吨,同比上涨 3.2%,环比上涨 4.2%;

1-3 月累计出口量:6.86 万吨,同比增长 6.03%;

1-3 月累计出口金额:15111 万美元,同比增长 6.06%;

1-3 月累计均价:约 2203 美元 / 吨,同比持平。

镁锭作为核心出口品类,3 月出口量价同步回升,均价环比明显改善,出口贸易压力略有缓解。但累计均价折合人民币仍低于国内市场成交价,外贸延续亏损,行业 “内卷式” 低价竞争的问题尚未根本扭转。

2. 镁合金

当月出口量:1.07 万吨,占当月总出口量的 21.3%;

当月出口金额:2982 万美元;

当月出口均价:约 2787 美元 / 吨,同比上涨 5.1%,环比上涨 2.3%;

1-3 月累计出口量:2.92 万吨,同比增长 25.32%;

1-3 月累计出口金额:8065 万美元,同比增长 31.52%;

1-3 月累计均价:约 2762 美元 / 吨,同比上涨 4.9%。

镁合金出口延续高增长态势,累计同比增速领跑全品类,均价亦保持稳定上涨。表明高附加值镁合金产品在国际市场的认可度持续提升,成为拉动出口价值增长的核心动力,是镁产业转型升级的重要体现。

3. 镁粉等(含镁粉、镁粒等)

当月出口量:0.70 万吨,占当月总出口量的 13.9%;

当月出口金额:1650 万美元;

当月出口均价:约 2357 美元 / 吨,同比下跌 3.6%,环比上涨 1.8%;

1-3 月累计出口量:1.87 万吨,同比增长 11.98%;

1-3 月累计出口金额:4367 万美元,同比增长 7.80%;

1-3 月累计均价:约 2335 美元 / 吨,同比下跌 3.7%。

镁粉等产品出口量保持稳定增长,但均价同比出现回落,反映出该品类在国际市场上的价格竞争较为激烈,企业利润空间受到一定挤压。

4. 镁废碎料

当月出口量:0.14 万吨;

当月出口金额:307 万美元;

当月出口均价:约 2193 美元 / 吨,同比下跌 0.5%,环比下跌 1.2%;

1-3 月累计出口量:0.39 万吨,同比持平;

1-3 月累计出口金额:888 万美元,同比下降 0.34%;

1-3 月累计均价:约 2277 美元 / 吨,同比微跌。

镁废碎料出口量价基本平稳,受环保及回收政策影响,整体规模较小,对市场影响有限。

5. 锻轧镁

当月出口量:0.03 万吨;

当月出口金额:149 万美元;

当月出口均价:约 4967 美元 / 吨,同比上涨 3.1%,环比上涨 1.5%;

1-3 月累计出口量:0.09 万吨,同比增长 50.00%;

1-3 月累计出口金额:467 万美元,同比增长 55.67%;

1-3 月累计均价:约 5189 美元 / 吨,同比上涨 3.8%。

锻轧镁等高附加值镁合金深加工产品出口量同比大幅增长,均价也维持在高位,展现出强劲的增长潜力,是镁产业向高端化、精细化发展的重要方向。

6. 镁制品

当月出口量:0.07 万吨;

当月出口金额:298 万美元;

当月出口均价:约 4257 美元 / 吨,同比上涨 12.3%,环比上涨 5.6%;

1-3 月累计出口量:0.16 万吨,同比持平;

1-3 月累计出口金额:748 万美元,同比增长 12.31%;

1-3 月累计均价:约 4675 美元 / 吨,同比上涨 12.3%。

镁制品出口均价同比大幅上涨,反映出下游终端应用产品的国际竞争力和溢价能力正在提升,为产业价值提升提供了新的增长点。

三、一季度分析

1. 出口市场整体向好:2026 年一季度,中国镁产品出口实现量价双增,出口规模和价值均创近年同期新高,显示出国际市场需求的持续回暖。

2. 产品结构持续优化:镁合金、锻轧镁等高附加值产品出口增速显著高于传统镁锭,成为拉动出口增长的主要动力,产业结构优化成效初显。

3. 低价竞争问题仍需警惕:部分基础品类均价同比回落,行业 “内卷式” 低价竞争的现象依然存在,不利于行业整体健康发展。