5月17日,在国际镁协第83届世界镁业大会上,CM咨询集团的Alan Clark先生做了题为《2025年全球镁市场供需与趋势》的演讲。

尚镁网将其报告中的主要内容摘发如下

1.市场格局:中国绝对主导,全球小幅过剩

2025年全球原镁产量约110.3万吨,同比增长4.8%;原镁消费量105.5万吨,同比增长3%,市场总体过剩5.3 万吨,导致供需宽松压制价格。其中,中国原镁产量99.9万吨,增长5.4%,产量占全球91%的比例,形成一家独大的供应格局;中国之外产量合计仅10.9万吨,巴西、土耳其、以色列等国镁生产维持稳定,美国基本退出了原生镁生产。中国原镁消费量50.2万吨,同比增长8.4%,中国之外消费量54.4万吨,下降0.9%。

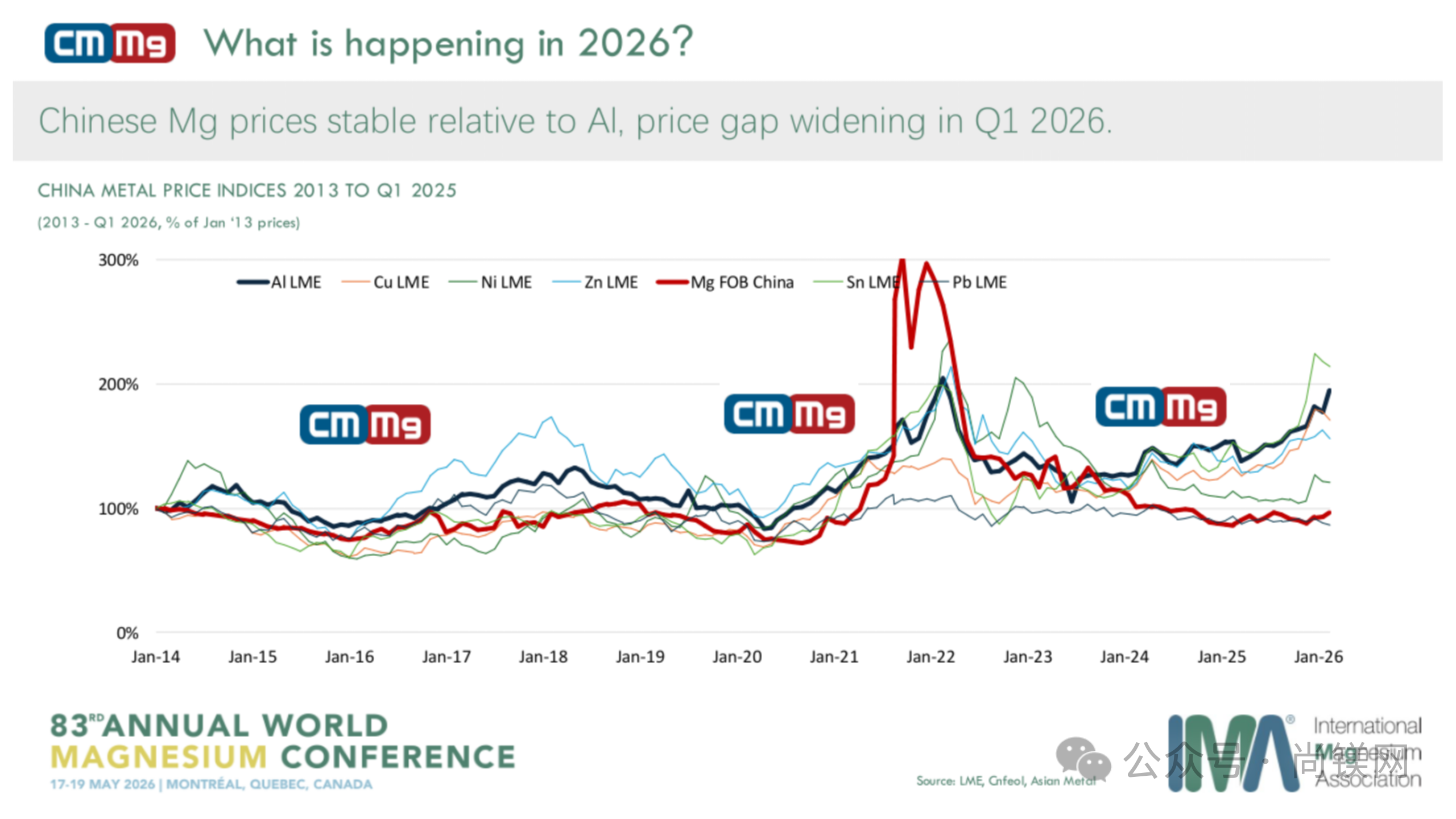

2. 价格与成本:低价承压、亏损延续,镁铝价差扩大

2025年中国平均镁价2,366 美元/吨,同比下跌了9.6%。在生产成本方面,全球原镁平均生产成本出现下行,中国镁生产成本下降了10.3%,中国之外下降了4.9%。由于价格接近现金运营成本,行业出现亏损,开工率维持高位(60%+),反映出供给呈现刚性。 2025年底至2026 年初,镁铝价差扩大至约1,000 美元/ 吨。中东冲突然推高了铝价,加剧了铝供应紧张,镁替代铝经济性显著提升,替代从2025年四季度开始。

2014-2026Q1镁与铝铜、镍、铅、锌、锡价格指数

3. 贸易与地缘:中东进口下滑,海外重建和新建项目缓慢

2025 年中国镁出口44.7 万吨,下降2.7%,但镁合金出口增加了4.4%,主要受益于海外新能源汽车需求。中东地区因冲突升级,镁进口量下滑,成为短期扰动因素。尽管欧盟、美国将镁列为关键矿产,并以此为由推进新的镁冶炼项目,但海外新项目推进普遍缓慢。欧盟聚焦铝热法、电解法中试;美国、加拿大项目或暂停或在建;澳大利亚海水提镁中试成功但规模有限。中国之外新产能短期(1–2 年)难以撼动中国主导地位。

中国之外镁新项目动态

欧盟新项目:受监管瓶颈以及欧盟本土产品与中国进口产品间的价差影响,原生镁供应面临挑战。

欧盟新建原生镁项目

■ 穆列什镁业(Mures Mg)

■ Verde 镁业(Verde Mg):铝热法中试

■ MFE 公司:采用铝热法,与欧洲技术合作伙伴合作

■ ITÜ Njordour 控股公司:电解法技术

加拿大新的镁项目

■ Tergeo:产能 5 万吨 / 年,状态:暂停

■ 阿特拉斯材料公司(Atlas Materials):产能2万吨 / 年,状态:规划中、选址阶段

马来西亚新项目

■ 拉特罗布镁业(Latrobe Magnesium):产能10万吨/ 年,状态:早期规划阶段

美国新项目

■ 西部镁业(Western Magnesium):产能2.5 万吨/ 年,状态:在建

阿曼新项目

■ 阿曼矿产开发公司(MDO):状态:规划中

印度新项目

■ 国家冶金实验室(CSIR):产能 36 吨/年,状态:规划中

澳大利亚新项目

■ 拉特罗布镁业(Latrobe Magnesium):产能4 万吨 / 年,状态:开发中

■ 马格拉西亚金属公司(Magrathea Metals):海水提镁,中试产能5 吨/ 年;状态:中试投产,纯度达标,符合美国国防部要求

■ 澳大利亚镁业(Magnesium Australia):产能 3 万吨 / 年,状态:暂停 (该公司在维多利亚州示范工厂已成功生产约 20 吨高纯度氧化镁)

4. 需求驱动:新能源汽车、机器人、3C 成增长引擎

镁的轻量化、高比强度、易压铸特性,契合新能源汽车、人形机器人、3C、航空航天等领域需求。 ■ 新能源汽车:镁合金车身部件减重30%+,提升续航与能效; ■ 人形机器人:主体镁合金替代铝,重量降至55kg,提升负载与续航; ■ 3C:镁合金笔记本机身减重、轻薄化; ■ 航空航天:高强耐蚀镁合金适配卫星轻量化需求。

5. 未来展望:短期供需宽松、价格承压,长期替代驱动增长

短期(2026–2027):中国新增产能释放、海外重建缓慢,供给宽松延续,价格低位震荡,行业仍承压。 中长期(2028+):镁铝价差扩大、替代加速,新能源汽车、机器人等领域需求快速增长,叠加环保政策趋严(海外高成本产能受限),镁市场有望从过剩转向紧平衡,价格中枢上移。