一、全国整体产量概况

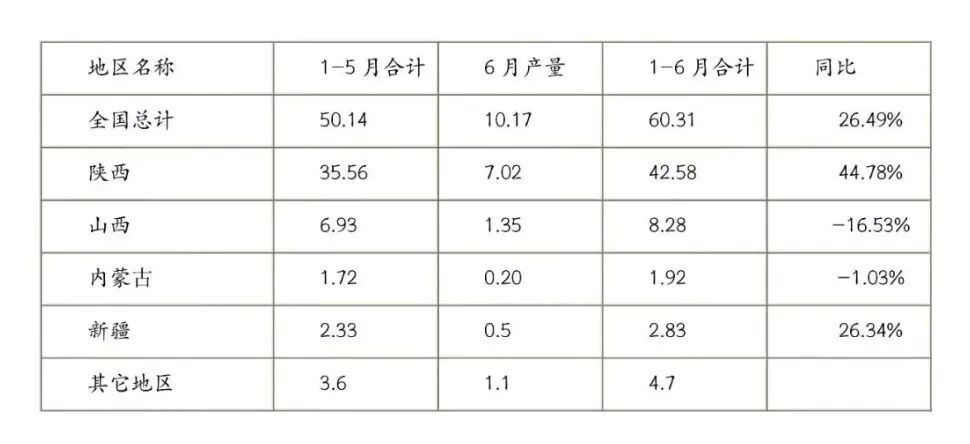

据中国有色金属工业协会镁业分会不完全统计,2026 年 6 月全国原镁总产量 10.17 万吨,较 5 月 11.02 万吨环比下降7.71%,较去年同比增长 30.05%;2026 年 1-6 月全国原镁累计产量 60.31 万吨,较去年同比增长 26.49%。5 月份行业产量处于年内阶段性高位,6 月产量环比回落,主要受主产区企业启动设备夏季设备、生产节奏调整影响,但整体较去年同比依旧保持高增,反映下游轻量化领域刚需支撑稳固。

二、分区域产量及同比表现(单位:万吨)

1.陕西省

6 月产量 7.02 万吨,1-6 月累计42.58 万吨,累计同比增长 44.78%。

陕西持续稳居全国第一大原镁产区,1-6 月累计产量占全国总量70.6%,是全国原镁供给核心压舱石。省内由府谷、神木两大核心产区支撑,两地生产呈现分化走势:府谷生产保持平稳态势,神木企业夏季检修相对集中,6 月产量环比大幅下滑,但全年累计较去年同比依旧大幅走高。

府谷县:6 月产量 5.91 万吨,日均 1970 吨;1-6 月累计 34.41 万吨,同比增长 39.31%。相较 5 月 5.88 万吨环比微增 0.5%,存量产能稳定释放,全县 34 家镁企 26 家维持常态化生产且已轮流开展夏季检修,但对6月产量影响有限。尚在升级改造的8 家镁企业无复产计划,县域未投产能释放已近上限。府谷单月产量占陕西全省八成以上,牢牢守住全国原镁核心供给基本盘。

神木市:6 月产量 0.94 万吨,日均 313 吨;1-6 月累计 7.22 万吨,同比增长 88.02%。对比 5 月 1.96 万吨产量环比大幅下降 52.04%;但从年内累计数据看,全年增量贡献突出,同比增幅远高于行业平均水平,仍是陕西重要增量来源。

2.山西省

6 月产量 1.35 万吨,1-6 月累计8.28 万吨,累计同比下降 16.53%。

作为传统第二大产区,山西产量持续收缩,1-6 月累计同比连续负增长。受原料成本偏高、环保和安全管控趋严、综合生产竞争力不足等因素影响,区域产能持续出清,与陕西低成本产区的产量差距持续拉大,全国产量占比逐年走低。

3.内蒙古地区

6 月产量 0.20 万吨,1-6 月累计1.92 万吨,累计同比小幅下降 1.03%。

区域产量基本持平,增长动能偏弱,依托本地白云石资源小幅稳定生产,仅作为国内小众补充产区,难以形成规模化增量。

4.新疆地区

6 月产量 0.50 万吨,1-6 月累计2.83 万吨,累计同比增长 26.34%。

新疆依托本地能源与矿产资源稳步释放产能,累计增速与全国平均水平基本持平,作为新兴产区,持续为行业提供稳定增量。

5.其他地区(安徽、宁夏、黑龙江等)

6 月产量 1.10 万吨,1-6 月累计4.70 万吨。

增量主要来自安徽宝武镁业为镁合金项目配套的原镁产线,其轻量化产业布局带动区域产能稳步投放,成为全国新增供给的重要补充板块。

2026年6月份中国原镁产量分地区统计情况(单位:万吨)

三、5-6 月产量对比与行业核心特征

1.月度走势:5 月冲高、6 月回落,全年增长逻辑不变

5 月全国原镁产量 11.02 万吨,创年内月度高点,环比上涨 14.2%、同比上涨 43.5%;6 月受主产区企业集中夏季检修影响,产量环比回落,但单月、累计同比依旧保持双增长。下游新能源汽车、电动自行车、3C电子、轨道交通、航空航天、机器人及低空飞行等领域轻量化需求持续爬坡,需求端支撑力度充足,虽产量增加,但主产区工厂库存未见大幅增长,行业供需仍维持弱平衡格局。

2.产业集聚进一步加剧,陕西双核心垄断供给

陕西 1-6 月累计产量占全国总量 70.6%,其中府谷、神木合计包揽陕西九成以上产能,形成 “府谷稳存量、神木做增量” 的双核心格局。两地依托兰炭与镁耦合发展的一体化循环模式,具备极致成本优势,行业产能持续向陕北集中,全国产能集中度持续走高。

3.区域发展两极分化明显

增量集中于陕西、新疆、安徽等具备资源、能源配套优势的区域;山西、内蒙古等产区产量萎缩或停滞。硅热还原法炼镁对原料煤、白云石资源依赖度高,资源禀赋、循环产业链完善度直接决定区域产能扩张空间,区域发展差距持续拉大。

4.现有产能释放接近边际,新增产能落地周期长

府谷、神木主流在产企业开工率已接近 90%,存量产能增产空间有限;坊间相传规划拟建的数十万吨级新建镁冶炼项目大多处于PPT阶段,短期 2-3 年内难以形成实质产能投放。供给端增量瓶颈逐步显现,长期来看随着下游轻量化需求持续扩张、新能源车大型一体化镁合金部件的逐步应用,叠加欧洲夏休陆续结束后出口业务恢复,月末市场供需格局有望由弱平衡向紧平衡过渡。

四、后市简要研判

当前行业进入传统夏季检修周期,短期供给收缩将对镁价形成支撑;长期来看,存量有效产能增产空间见底、新增产能投放缓慢,而新能源汽车轻量化、航空航天领域镁合金消费持续快速增长,供需缺口预期将从下月起逐步抬升,行业盈利修复具备基础条件。