中国镁产业链全景洞察(2025)

以2024实绩为锚,透视2025-2028增长曲线

一、全球供给版图:中国“一家独大”再强化

2024年,全球原镁产量112万吨,中国以102.56万吨独占91.6%。其中:

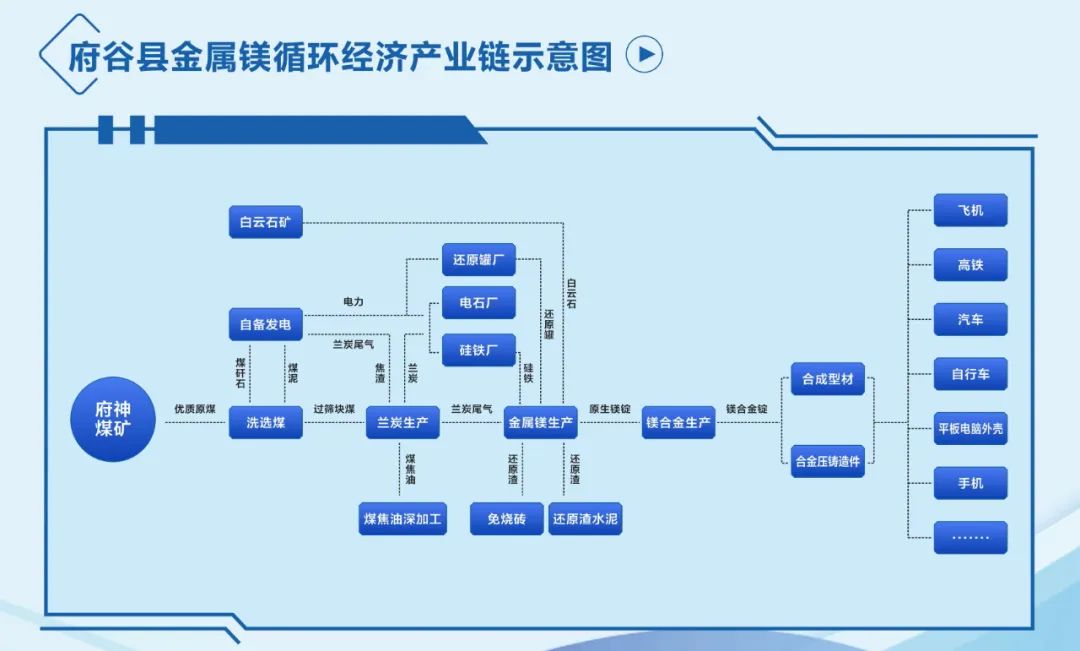

• 陕西省榆林市:64.2万吨,全国占比62.6%。其中府谷县53.72万吨,全球占比47.9%,被誉为“中国镁谷·世界镁都”。

• 山西、安徽:合计贡献全国20%以上,构成第二梯队。

截至2024年末,全国有效产能148.75万吨,产能利用率73%,行业仍处于温和扩张区间。

二、工艺跃迁:从“能用”到“好用”

中国镁冶炼仍以皮江法为主,但已全面迈入“能效竞赛”阶段:

• 新国标GB 21347-2023 中的三级能耗限额 5 吨标煤/吨镁,成为准入门槛(一级 标杆值3.5吨,二级 先进值4吨,三级 准入值5吨)。

• 府谷头部企业通过技改突破标杆值3.5吨标煤/吨镁,兰炭尾气零成本回用使镁冶炼燃料成本下降>2000元/吨,碳排放强度骤降46.7%。“低成本+低排放”双轮驱动,府谷镁模式成为全球镁冶炼的“教科书级”样本。

三、需求地图:镁合金“吃掉”半壁江山

2024年全球112万吨原镁流向,其中:

1. 镁合金55万吨(约49%)

- 汽车:38.5万吨(约70%)

- 3C电子:11万吨(约20%)

- 航空航天/医疗/机器人/eVTOL等:5.5万吨(约10%)

2. 铝合金添加29.5万吨(约26%)

3. 钢铁脱硫13万吨(约12%)

4. 金属还原剂8.5万吨(约8%)

2024年平均单车镁用量15kg,2025-2028年年均+4kg;2028年传统车>25kg,新能源车>45kg。以国内年产3128.2万辆(新能源车1288.8万辆)计,汽车镁需求将呈现“指数级”扩张。

限塑政策+回收优势,电动车5000万辆年产能×5kg/辆=25万吨潜在用镁需求,2028年前释放20万吨增量。

2024年0.4万吨→2028年>2万吨,CAGR>50%,成为镁合金“第二增长曲线”。

还有轨道交通、航空航天、镁基储氢、生物医药等需求增量,综合估算:2028年全球镁需求或达200万吨,2024-2028年CAGR≈21%,新增空间≈80万吨。

• 短期(2025-2026):府谷“兰炭-镁”耦合模式继续碾压式降本,全球90%以上增量仍将由中国贡献。• 中长期(2027-2028):绿镁冶炼(可再生能源+碳捕集)+全生命周期碳足迹认证,将会成为下一轮溢价“门票”。率先完成绿镁商业化,就能在200万吨镁需求格局中锁定高端定价权。 一句话总结:中国镁产业链已把“资源、成本、技术、市场”四张王牌握在手中,未来三年,世界镁业仍将跟随中国节奏起舞。

2025 年上半年中国原镁产量分析(1–6 月)

一、总量概览

• 单月:6 月原镁产量 7.82 万吨,环比微增 1.82%,同比下降 2.19%,延续近一年来的温和收缩。

• 累计:1–6 月全国共产原镁 47.68 万吨,同比降幅 2.19%,整体呈“弱稳”格局。

2025年上半年中国镁市场整体呈现产需双稳态势。月度与半年度产量未现大幅波动,产量基本持稳。同期,市场持续处于低库存状态,2024年末结转库存及2025年上半年产量几乎被市场完全消化,镁消费量显著高于同期镁生产量。

二、区域格局——“榆林独大”

1. 府谷县

6月:4.18万吨,占全国53.5%;1–6月:24.44万吨,占全国51.3%。

府谷以一县之力撑起全国镁产量的“半壁江山”,产业集中度继续提升,产量波动直接影响全国供给。

2. 神木市

6月:0.69万吨,占全国8.8%;1–6月:3.86万吨,占全国8.1%。

神木作为府谷的“近邻协同区”,体量虽相对较小,却是我国镁稳定供应的重要补充力量。

三、市场影响与前瞻

1. 供给端

府谷+神木产量合计近 60%,区域高度集中意味着环保、能耗等政策稍有风吹草动,价格弹性即被放大。

2. 需求端

• 传统领域:钢铁脱硫、金属还原(如海绵钛)等用量下滑,海外需求疲弱继续压制出口。

• 新兴领域:新能源车、3C电子、低空经济、机器人、轨道交通、航空航天等轻量化需求快速放量,5 月镁合金产量已冲至年内高点,在上半年尚不足以完全对冲总需求缺口。期待下半年需求继续放量。

3. 价格与产量

预计三季度国内月度产量将运行在 8.0±0.5 万吨区间。随着三季度部分镁合金零部件进入定型量产阶段,镁价存在阶段性上行窗口。

4. 弹性变量

“能耗双控”与“碳双控”切换、安全与环保力度以及兰炭产业亏损程度,将决定下半年镁企业实际开工率与产量弹性。

四、分析与展望

短期:海外需求仍待复苏,国内轻量化需求托底,产量或维持“低位平稳、局部回升”。企业重心将从规模扩张转向成本管控与质量提升。长期:伴随新能源车、3C电子、低空经济、轨交及航空航天等领域的持续放量,镁需求有望进入长周期上升通道。产业联合、技术迭代与绿色制造将同步加速,中国镁业的全球竞争力将进一步增强。