轻量化材料的需求,正被多个高潜力产业同步推上风口。在新能源汽车领域,轻量化已成为提升续航能力的关键途径之一。有车企通过系统化的轻量化设计,成功将整车重量降低25%,续航里程也因此提升15%。低空经济与eVTOL行业对重量极其敏感,每减轻一克都直接影响飞行安全与续航表现。

轻量化材料的需求,正被多个高潜力产业同步推上风口。在新能源汽车领域,轻量化已成为提升续航能力的关键途径之一。有车企通过系统化的轻量化设计,成功将整车重量降低25%,续航里程也因此提升15%。低空经济与eVTOL行业对重量极其敏感,每减轻一克都直接影响飞行安全与续航表现。

而在人形机器人及自动化领域,轻量化同样举足轻重——关节模组占整机重量约40%,其中仅减速器占比就达45%。减轻这些关键部件的重量,可显著提升机器人的续航、敏捷性和操作精度。 可以说,轻量化材料已逐渐成为定义产品竞争力的核心要素。目前主流轻量化材料主要包括合金、碳纤维复合材料及特种塑料三大类别,各自在不同场景中“轻”尽其用。

镁合金

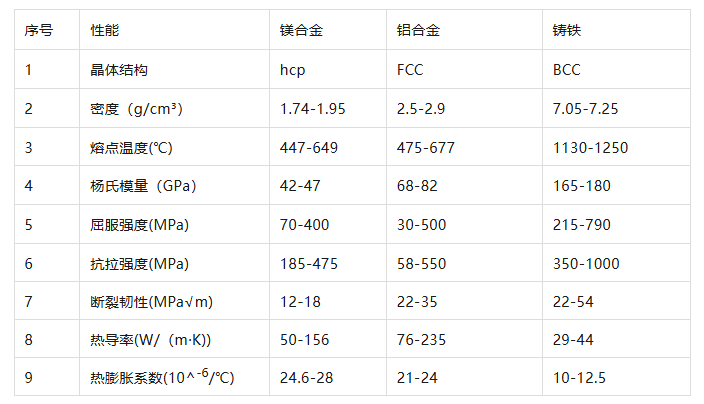

镁合金是一种以金属镁为基础,加入其他元素如铝、锌、锰、锆、稀土等组成的合金材料。作为目前已知最轻的结构金属材料,镁合金的密度仅为1.74-1.95g/cm³,比铝轻33%,比钢轻77%,具有良好的阻尼性能,能有效吸收振动和噪声,热导率高,散热性能好,资源丰富且易回收再生。但镁合金也存在易燃性、室温塑性差、耐腐蚀性较差、冷加工性和韧性有限等缺点,这些在一定程度上限制了它的应用。

表:镁合金与其他金属材料的性能对比

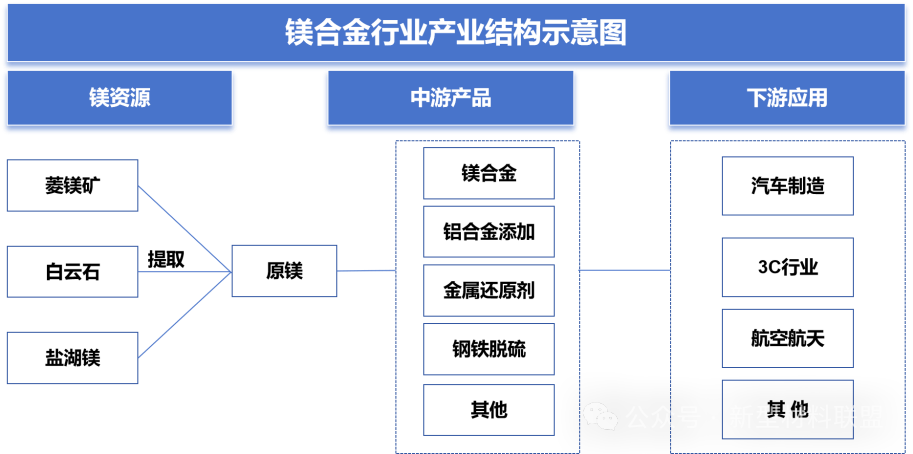

镁合金通过上游的矿石选矿、冶炼提纯、铸造塑性将原镁转化为镁合金,再经合金铸造、热处理和加工等环节,制成镁合金型材与铸件,广泛应用于汽车、电子、航空航天和医疗器械等领域。2024年中国镁合金产品下游应用消费占比分别为汽车工业70%(主要用于离合器壳体、阀盖、方向盘、动力总成、座椅支架等),3C电子产品20%(提升防震、散热和电磁屏蔽性能),航空航天领域约5%(结构件、舱门框架和发动机部件等),镁合金在机器人中的应用还处于起步阶段

据国务院发展研究中心统计数据显示(2024年),中国镁资源储量丰富,约占全球70%,是不折不扣的镁资源大国。同时,我国也是原镁生产的主导国家——2024年全球原镁总产量为112万吨,其中中国产量高达102.58万吨,占比91.6%。在这之中,用于镁合金生产的原镁约为55万吨,约占全球总产量的49%。

尽管我国镁产业规模在全球占据绝对优势,镁合金行业仍处于发展初期,整体规模相对有限。近年来,我国镁合金产量基本维持在30-40万吨之间。2024年,全国镁合金产量达到39.68万吨,同比增长14.95%,呈现出良好的增长势头。

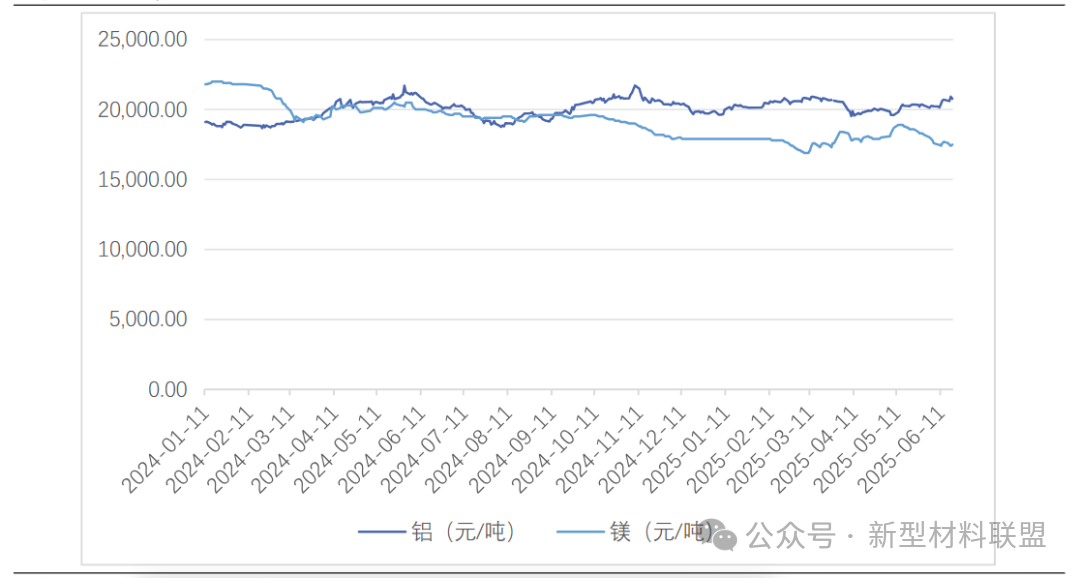

图:近期镁/铝价格对比图

目前,中国镁合金产业集中度较高,已形成一批产能较大的头部企业,产业发展日趋成熟。领先企业包括:宝武镁业(20万吨/年镁合金产能),瑞格金属(10万吨/年镁合金产能)、水发振鑫(6万吨/年镁合金产能)、八达镁业(4万吨/重熔镁合金产能)、华顺镁业(2.5万吨/镁及镁合金)等企业。

随着镁矿储量的持续扩大和冶炼工艺的不断提升,镁合金原材料价格逐步回落,甚至在部分应用中开始低于铝价,使其在轻量化领域的成本优势日益凸显。加之镁合金压铸工艺不断成熟、加工安全性进一步提高,镁合金在轻量化领域的应用比例有望进一步提升,未来潜力可期。