一、引言

镁合金作为工业领域中密度最低的金属结构材料,凭借“轻量化、高比强、可降解、资源丰富”的综合优势,被列入《“十四五”材料产业发展规划》的重点发展方向,是推动航空航天、新能源汽车、具身机器人等领域技术革新的核心基础材料。当前,全球镁合金产业正处于“技术突破、场景拓展、规模应用”的关键阶段。中国凭借占全球 85%的原镁产量以及完整的产业链布局,成为全球镁合金发展的核心驱动力。本报告对镁合金的核心特性、研究瓶颈、技术进展、产业链格局以及未来趋势进行系统梳理,为产业实践和科研方向提供参考。

二、镁合金的核心特性与价值定位

镁合金的产业竞争力源自其在性能、资源、环保等维度的不可替代性,具体可归纳为五大核心优势,各优势均与明确的应用场景需求相对应。

1.极致轻量化:其密度仅为1.74g/cm³,为铝合金的三分之二、钢材的四分之一。在相同刚性条件下,1kg 镁合金等同于 1.8kg 铝合金,能够显著降低装备能耗,是新能源汽车(减重以降低能耗)、具身机器人(减重以提升灵活性)、航空航天(减重以提高载荷)等领域的核心需求要素。

2.力学适配性:室温比强度达到140 - 200MPa/(g/cm³),优于铝合金(120 - 180MPa/(g/cm³)),在轻量化设计中可兼顾承重需求,适用于汽车底盘、机器人关节等承力部件场景。

3.功能多样性:一方面,具备优异的阻尼性能(振动衰减率为铝合金的3 - 18 倍),可降低设备运行噪音,适用于家庭服务机器人、精密仪器外壳等场景;另一方面,电磁屏蔽效能达 30 - 50dB,优于同厚度铝合金(25 - 40dB),可保护电子设备免受干扰,适用于半导体车间协作机器人、3C 产品壳体等场景。

4.生物相容性:降解产物Mg²⁺可参与人体新陈代谢,且能促进成骨细胞生长,弹性模量(20 - 40GPa)接近人体骨(20 - 30GPa),可避免“应力遮挡效应”,是骨修复器械、心血管支架的理想材料。

5.资源可持续性:地壳储量达2.35%(排名第八),中国白云石矿储量超过 500 亿吨,原镁产量占全球 85%以上;2024 年回收利用率已达 38%,契合“双碳”战略下绿色制造的要求。

三、镁合金产业化的核心瓶颈与技术痛点

尽管镁合金具备显著优势,但在规模化应用进程中,依然面临四大技术瓶颈。这些瓶颈直接限制了其在中高端应用场景的拓展,亦是当前研究需要着重突破的核心方向。

1.强度与耐热性欠佳:主流的Mg - Al 系合金,其室温抗拉强度普遍低于 300MPa。在 120℃以上的高温环境中,强度衰减率超过 40%,难以满足汽车动力系统(工作温度 150 - 200℃)、航空发动机部件(工作温度 250 - 300℃)的承力要求。

2.塑性成形困难:镁具有密排六方晶体结构,在室温条件下仅有3 个独立滑移系,致使室温延伸率通常低于 15%。在加工复杂构件(如机器人仿生手指)时,容易出现开裂现象,成型良品率低于 60%。

3.耐腐蚀性较差:其标准电极电位为- 2.37V(相对于标准氢电极),在含 Cl⁻介质(如海水、汗液)中,腐蚀速率达到 0.5 - 2mm/年,需要进行额外的表面处理(如微弧氧化),这使得制造成本增加 15% - 20%。

4.氢脆风险突出:在熔炼过程中(当氢分压>10⁻⁴Pa 时),镁合金容易吸收氢气并形成 MgH₂,进而引发氢致裂纹,导致构件突然断裂,这限制了其在航空航天、高压管道等对安全要求较高的场景中的应用。

四、镁合金的核心研究方向与技术突破

针对上述瓶颈问题,科研领域与产业界围绕“合金设计 - 制备工艺 - 性能调控 - 场景适配”构建了四大研究方向,并且均已取得阶段性的技术突破,部分成果已实现产业化。

(一)合金化设计:从“单一强化”迈向“协同性能优化”

通过元素调控达成性能突破,形成多体系合金布局,以满足不同应用场景的需求。

•Mg - Al 系(低成本通用型):例如AZ91D,其铸造流动性大于 500mm,2024 年全球用量占镁合金总消费量的 65%,主要应用于汽车仪表盘支架、3C 外壳等非高温场景,成本约为 2.5 万元/吨。

•Mg - Zn 系(中强塑性型):如ZK60,经 120℃×24h 时效处理后,抗拉强度达到 380MPa,延伸率为 18%,适用于自行车车架、无人机机身等,预计 2025 年量产规模将突破 5 万吨。

•Mg - RE 系(高端耐热型):像WE43,添加 Y、Gd 等稀土元素后,在 250℃下蠕变强度大于 150MPa,抗拉强度大于 450MPa,应用于 Airbus A350 机舱连接件、汽车涡轮增压器等,成本约为 8 万元/吨,预计 2025 年国内产能将突破 2 万吨,从而打破欧美垄断局面。

•Mg - Li 系(超轻型):密度为1.35 - 1.65g/cm³,室温延伸率大于 30%,可实现超塑性(延伸率大于 200%),适用于特种无人机、便携式电子设备等,预计 2025 年中试线产能将达到 1000 吨。

•无稀土高熵合金(未来潜力型):例如Mg - Zn - Ca - Sr - Y 系,在实验室阶段实现了“抗拉强度大于 400MPa + 延伸率大于 20% + 腐蚀速率小于 0.1mm/年”的目标,预计 2025 年进入中试阶段,目标是将成本控制在 3 万元/吨以下。

(二)制备工艺:从“传统成型”转变为“先进智能制造”

先进工艺有效解决了成型难题,提升了产品质量与生产效率,关键技术已实现国产化。

1.冶炼纯净化:开发了MgCl₂ - KCl - CaF₂无氟熔剂与 CO₂ + 0.01% SF₆保护气,使合金氧含量小于 50ppm(纯净度提升 40%),2024 年工业应用率达到 70%;宝武镁业的“大罐炼镁技术”使吨镁能耗降至 7.8 吨标煤,较行业平均水平降低 18%。

2.塑性加工:等通道角挤压(ECAP)实现晶粒细化至小于 5μm,强度提升 50%;异步轧制(速度比 1.2 - 1.5)改善了 AZ31 板材织构,室温延伸率提升至 21%,各向异性差异从 30%降至 10%以内。

3.增材制造:激光选区熔化(SLM)技术实现了复杂构件的制造,通过调控激光功率 180 - 220W、扫描速度 1000 - 1500mm/s,打印件致密度达到 99.2%,应用于卫星支架可实现减重率 35%,预计 2025 年航空航天领域应用规模将突破 1000 吨。

4.半固态压铸:力劲科技的 TPI 技术实现了 11kg 级大部件一次成型,强度提升 30%,成本降低 40%,预计2025 年将应用于人形机器人壳体制造,单机用量达13.7kg。

(三)表面防护:从“单一屏障”发展为“多功能涂层”

针对耐腐蚀性短板问题,构建了多技术路线防护体系,以满足不同场景的寿命需求。

•微弧氧化:形成5 - 50μm 陶瓷层(硬度 500 - 1500HV),腐蚀速率小于 0.05mm/年,耐盐雾时间大于 2000h,2024 年全球应用率达到 55%,应用于汽车轮毂、电子外壳等。

•激光表面合金化:添加Al、Si 元素后,表面硬度提升 2 - 3 倍,耐腐蚀性提升 5 - 10 倍,适用于齿轮、轴承等高耐磨场景,预计 2025 年工业应用率将突破 10%。

•聚合物涂层:涂覆环氧树脂、聚酰亚胺后,耐盐雾时间大于2000h,应用于航空航天构件,预计 2025 年高端市场渗透率将达到 30%。

(四)场景适配:从“通用材料”转变为“定制化解决方案”

针对细分领域的需求,开发了专用材料与部件,典型场景如下。

1.新能源汽车:预计2025 年单车镁合金用量将达到 25kg(较 2020 年增长 150%),宝武镁业的“三合一电驱壳体”可使车身减重 15% - 20%,宜安科技的 3000T 半固态压铸机瞄准底盘结构件,预计 2026 年实现批量供货。

2.具身机器人:特斯拉Optimus Gen3 采用 AZ91D 镁合金,膝关节支撑结构减重 42%(由0.8kg 降至 0.46kg),可保持120kg 负载;优必选 Walker X 髋部齿轮箱采用 ZM5 镁合金,减重 55%,噪音从 65dB 降至 53dB,预计 2030 年全球机器人领域镁合金需求将达到3400 吨。

3.生物医疗:华融科创的可降解镁合金接骨螺钉预计2025 年获得国家药监局创新批件,临床愈合率达 100%;宜安科技的镁界面螺钉降解周期为 3 - 9 个月,预计 2026 年上市,预计 2030 年医用镁合金市场规模将突破 50 亿元。

五、镁合金产业链格局与国内龙头企业

中国已构建起涵盖“资源开采—原镁冶炼—镁合金制备—精深加工—回收利用”的完整产业链,

并且涌现出一批具有引领作用的企业,这些企业在全球中低端市场占据主导地位,同时正积极向高端市场发起突破。

(一)产业链各环节核心特征

1.上游(资源与冶炼):陕西榆林、山西运城、宁夏石嘴山形成了“三西一宁”资源带,该区域的白云石矿储量占全国总量的 80%;预计到 2025 年,国内原镁产能将达到 150 万吨(占全球产能的 83%),宝武镁业、榆林新材料集团为该环节的头部企业,其吨镁能耗最低可降至 7.5 吨标煤。

2.中游(材料与加工):到2025 年,镁合金产能将达到 50 万吨,宝武镁业的市场占有率超过 40%;半固态压铸、3D 打印设备的国产化率达到 50%,伊之密 MGII 成型机的合模次数超过 500 万次,废品率降低 30%。

3.下游(应用与回收):2024 年,镁合金在汽车领域的应用占比为 48%,在电子电器领域占比为 22%,在新兴领域(如机器人、医疗等)的应用占比提升至 10%;到 2025 年,回收利用率目标设定为 42%,宝武镁业已建成“再生镁—加工”的闭环体系。

(二)国内龙头企业竞争力分析

六、政策支持与产业生态构建

中国借助“国家战略 - 区域布局 - 产学研协同”三级体系,推动镁合金产业实现高质量发展。

1.国家政策方面:《镁合金产业高质量发展行动方案(2025 - 2030)》明确了三大目标,即高端产品自给率达到 80%、吨镁能耗低于 6 吨标煤、回收利用率高于 50%,并设立每年 20 亿元的专项研发资金;《有色金属行业稳增长工作方案》将镁合金列为高端材料拓展的重点。

2.区域布局方面:陕西榆林致力于建设“世界镁都”(规划建设 50 万吨绿色镁基产业园),重庆着力打造机器人镁合金部件基地(给予设备补贴,最高可达 30%),青海积极布局光伏镁冶炼一体化项目(利用清洁能源降低碳排放)。

3.产学研协同方面:秦创原平台推行“科学家 + 工程师”模式,榆林新材料与西安交大合作共建实验室(投入价值 100 万元的设备),宝武镁业与上海交大构建“轧制知识图谱”(集成 20 万组数据),华融科创与中南大学成功突破医用镁合金产业化瓶颈。

七、行业挑战与突破路径

(一)当前核心挑战

1.成本- 性能平衡难题:Mg - RE 系成本为每吨 8 万元(是 Mg - Al 系成本的 3 倍),无稀土合金在 150℃以上时强度衰减超过 30%,难以同时满足“低成本 - 高耐热”的需求。

2.环保与能耗压力:行业平均每吨镁的能耗为8.5 吨标煤(高于国际先进水平的 6 吨标煤),SF₆保护气具有显著的温室效应,且环保法规日益严格,导致成本增加。

3.标准体系缺失:机器人关节疲劳寿命、医用镁合金降解速率等关键指标尚无统一标准,对规模化应用造成影响;国际碳关税(CBAM)可能使出口成本提高 18 - 22%。

4.国际竞争压力:欧美日等国家和地区主导高端市场(美铝航空的Mg - Li 合金、德国克虏伯的耐热 Mg - RE 合金市场占有率达 70%),国内企业在高端材料和核心设备领域仍存在差距。

(二)针对性突破路径

1.合金研发:重点开展Mg - Zn - Sn - Mn 无稀土体系的攻关工作,添加 0.1 - 0.3%的 Sr,以实现“抗拉强度>350MPa + 成本<3 万元 / 吨”的目标,计划于 2027 年实现量产;加速高熵合金的中试进程,于 2028 年实现产业化。

2.工艺优化:推广使用CO₂ + Ar 混合保护气(替代 SF₆,可降低碳排放 90%),到 2030 年使行业每吨镁的能耗降至 6 吨标煤;实现半固态压铸、真空压铸的规模化应用,将废品率控制在 5%以下。

3.标准建设:在2026 年底前发布《人形机器人用镁合金技术要求》《可降解镁合金医疗器械规范》,建立回收利用标准,到 2030 年使再生镁品质达到原生镁水平。

4.国际竞争:积极参与国际标准的制定,提升在国际市场的话语权;针对CBAM 优化生产流程,降低碳足迹;在新能源汽车、机器人领域构建技术壁垒,到 2030 年将高端市场份额提升至 40%。

八、未来发展趋势与关键节点

(一)七大发展趋势

1.低成本化:预计到2030 年,无稀土合金成本将降至 2.5 万元 / 吨,从而推动其在民用领域的广泛普及。

2.智能化:以人工智能(AI)驱动“材料设计 - 工艺优化 - 质量检测”全链条发展,新合金研发周期将从 2 - 5 年大幅缩短至 3 - 6 个月。到2028 年,数字孪生技术在压铸模具设计中的渗透率将达到 80%。

3.多功能化:积极拓展镁基储氢材料(储氢容量>7wt%)、镁(Mg)离子电池电极(容量>200mAh/g)等应用领域,预计到 2030 年,新能源功能材料在相关领域的占比将达到 10%。

4.绿色化:到2030 年,吨镁能耗将控制在<6 吨标煤,回收利用率将超过 65%,全生命周期碳足迹降低 40%。

5.定制化:开发机器人专用镁合金(耐盐雾>2000h)、医用专用合金(降解速率 0.1 - 0.3mm / 月)等定制化产品,预计到 2028 年,定制化产品占比将达到 30%。

6.跨领域融合:推动镁合金与碳纤维复合(比强度提升20%),以适配航空航天、高端机器人等领域需求。到 2030 年,复合结构应用规模将突破 1 万吨。

7.全球化布局:加强与“一带一路”沿线国家的产能合作,预计到 2030 年,海外镁合金加工产能占比将达到 15%,有效规避贸易风险。

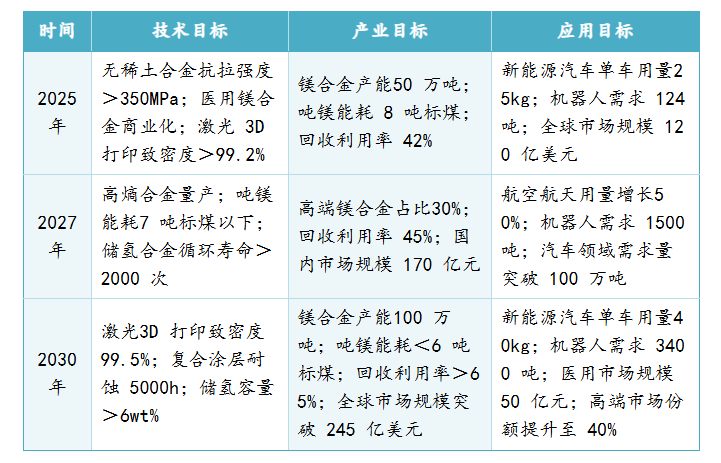

(二)2025 - 2030 年关键节点

九、结论

镁合金凭借其轻量化、力学适配性以及资源可持续性等核心优势,已成为支撑高端制造与绿色发展的关键材料。中国依托完整的产业链和政策支持,在全球产业格局中占据核心地位。当前,该产业正处于突破技术瓶颈、拓展高端应用场景的关键时期,强度- 耐热 - 成本的平衡、环保工艺升级以及标准体系完善仍是需要攻克的核心问题。

未来五年,随着无稀土合金、增材制造等技术实现产业化落地,以及新能源汽车、具身机器人、氢能储运等领域需求的逐步释放,镁合金将实现从“通用材料”向“定制化功能材料”的跨越。通过“技术创新降本、标准建设提效、绿色生产赋能”三个维度的驱动,中国有望在 2030 年前打破欧美在高端市场的垄断,构建“资源 - 技术 - 应用 - 回收”的全球领先产业生态,为制造业转型升级和“双碳”目标的实现提供核心材料支撑。