2025年收官,中国镁市依旧深陷“增产不增收”的低迷泥沼:原镁产量逆势攀升,与价格长期疲软形成鲜明反差;镁合金内需火热却难抵行业利润承压,镁铝价格比持续低于1的背后,是国内镁企近两年深陷生存困局的真实缩影。

2025年收官,中国镁市依旧深陷“增产不增收”的低迷泥沼:原镁产量逆势攀升,与价格长期疲软形成鲜明反差;镁合金内需火热却难抵行业利润承压,镁铝价格比持续低于1的背后,是国内镁企近两年深陷生存困局的真实缩影。

产量:总量扩容下的月度供需错配

2025年1-11月,全国原镁累计产量达91.74万吨,同比增长5.78%,产能释放呈逐月抬升态势;12月生产节奏延续增长,全年产量增速最终锁定在3%-5%区间。 从月度维度看,供给节奏波动剧烈:11月产量以9.94万吨创下年内峰值,而2月受2024年四季度全行业深度亏损影响,主产区镁企集中主动减产,单月产量骤降至7.18万吨的全年谷底。除2月、11月外,其余月份产量多稳定在7.4万-8.8万吨区间,这一波动折射出行业盈利压力与企业排产策略博弈下,镁市供给端的弹性特征。

价格:震荡下行中刷新2008年以来价格比新低

2025年国内镁锭价格走出“冲高后持续探底”的走势:全年均价16500元/吨,8月以17345元/吨触及年内波峰,12月则跌至15757元/吨的波谷,全年价格落差达1588元/吨。作为行业景气度的核心“风向标”,镁铝价格比全年均值0.8创历史低位;其中2月(0.78)、3月(0.76)、10月(0.78)、11月(0.76)、12月(0.72)更是连续刷新2008年以来的月度最低纪录。镁价相对铝价的弱势地位持续强化,也让行业“增产不增效”的核心矛盾愈发凸显。

出口:量价齐跌下的海外市场困局

2025年1-11月,中国镁锭出口量22.98万吨,同比下滑5.12%,出口规模明显收缩;出口均价2217美元/吨(折合人民币15836元/吨),较国内16500元/吨的均价形成显著倒挂,在外商主导议价权的背景下,出口价格承压特征突出。 月度出口的波动进一步加剧市场压力:9月出口量以27717吨冲至年内峰值后,10月骤降至13782吨;11月虽回升至22218吨,但在FOB均价未剔除运费、港杂费的前提下,人民币月度出口均价已较国内均价低约900元/吨。海外需求疲软与订单碎片化的特征愈发明显,也进一步拖累了国内镁锭市场的信心。 2026年1月1日正式生效的《出口货物已补税/未退税证明》联网核查机制,向中国镁行业出口贸易传递出合规重构的关键信号,有望打破行业低价出口的固有经销格局。

库存:供需再平衡下的结构优化

截至2025年12月31日,府谷、神木32家在产镁企可流通库存25670吨(不含0.8万吨社会库存),环比12月20日微增520吨;但相较于2024年末7.2万吨的库存高位(不含3万余吨社会库存),去库存幅度超64%。 在“产量增长+出口收缩”的背景下,库存逆势下降的核心原因,是国内镁合金深加工等内需场景的崛起,这也成为产业链库存结构向“消费端转移”的关键信号。

全年复盘:增长表象下的深层压力

2025年镁市呈现出鲜明的割裂行情:“产量增、内需旺、库存降”的积极表现,与“价格跌、出口缩、利润薄”的现实困境形成对冲。镁铝价格比长期低位,暴露了行业定价权的短板;出口端“量价双杀”叠加成本传导不畅,更折射出国内镁产业“大而不强”的发展痛点——产能规模优势未能有效转化为全球市场话语权与产业链附加值。

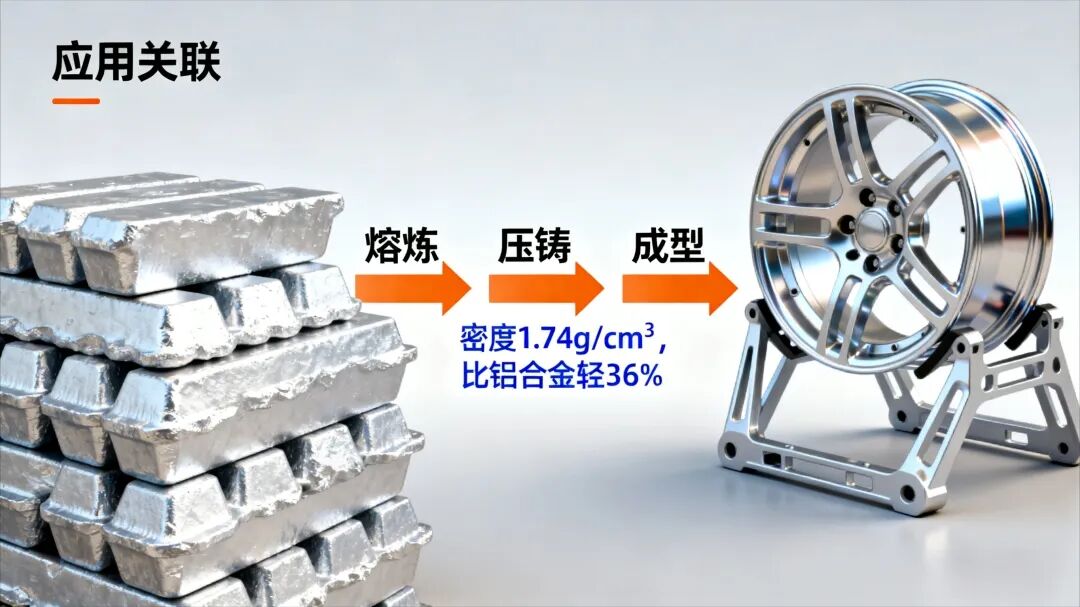

不过值得期待的是,在“减重降碳”的政策东风下,新能源汽车、电动自行车、3C电子、轨道交通、航空航天、机器人及低空飞行器等领域轻量化对镁合金的需求已显现确定性。如何跨越价格周期与海外竞争的双重考验,成为2026年中国镁市破局的核心命题。