宝武镁业在2025年12月31日接待机构调研时,披露了一系列重磅布局,从六大压铸基地的产能支撑,到电驱壳体的批量量产,再到电动两轮车领域的用量激增,每一个信息都预示着镁合金产业正迎来发展黄金期。今天就带大家拆解这则调研背后的行业信息。

宝武镁业在2025年12月31日接待机构调研时,披露了一系列重磅布局,从六大压铸基地的产能支撑,到电驱壳体的批量量产,再到电动两轮车领域的用量激增,每一个信息都预示着镁合金产业正迎来发展黄金期。今天就带大家拆解这则调研背后的行业信息。

一、事件速览:宝武镁业调研核心信息汇总

此次调研中,宝武镁业董秘吴剑飞直面投资者关切,披露了多项核心业务进展。产能布局上,公司已在全国设立六大压铸基地,配备200多台压铸单元和近千台加工中心,不仅具备完整的表面处理能力,还能自主开发设计模具,形成了全链条轻量化解决方案能力。

产品端亮点纷呈

• 一是镁合金电驱壳体已在南京精密与重庆博奥实现批量生产,搭上新能源汽车轻量化的快车;

• 二是深加工产品全面开花,覆盖汽车(方向盘、电驱壳体等)、机器人(盖板、底座)、低空经济(仪表板管梁总成)等多个领域。

• 三是公司明确表示,受新国标驱动,电动两轮车(电动自行车,轮毂、车架)领域的镁合金用量正快速增长,爱玛、雅迪等龙头企业已率先应用。

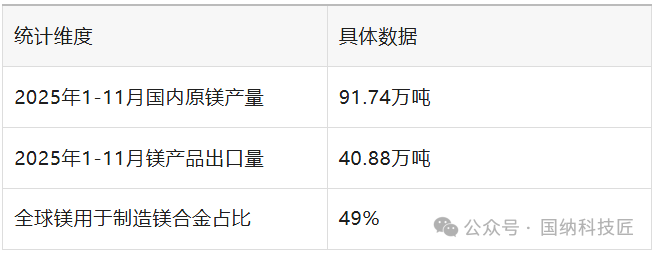

行业数据方面,2025年1-11月国内原镁产量达91.74万吨,同比增长5.78%,其中陕西地区贡献主要增量;同期镁产品出口40.88万吨,行业供需格局稳步向好。而从全球用途来看,近半数镁用于制造镁合金,印证了其在轻量化领域的核心地位。具体核心数据如下表所示:

二、行业意义:龙头布局改写镁合金产业格局

宝武镁业的系列动作,对镁合金行业而言具有里程碑式意义:

• 首先,六大压铸基地的规模化布局,打破了此前镁合金深加工“小散弱”的格局,通过全产业链协同降低了生产升本,为“以镁代铝”规模化推广奠定了基础。要知道,镁合金密度仅为铝的三分之二、钢的四分之一,轻量化优势显著,但此前受制于产能分散和工艺成本,应用场景受限。

• 其次,电驱壳体的批量量产,标志着镁合金在新能源汽车核心部件领域实现关键突破。随着新能源汽车对续航里程的要求不断提升,轻量化成为降本增效的核心路径,而宝武镁业的产能落地,将带动全行业在汽车领域的渗透率提升。与此同时,电动两轮车镁用量的快速增长,则打开了民用消费领域的广阔市场,新国标的政策驱动更是为行业增长注入了确定性。

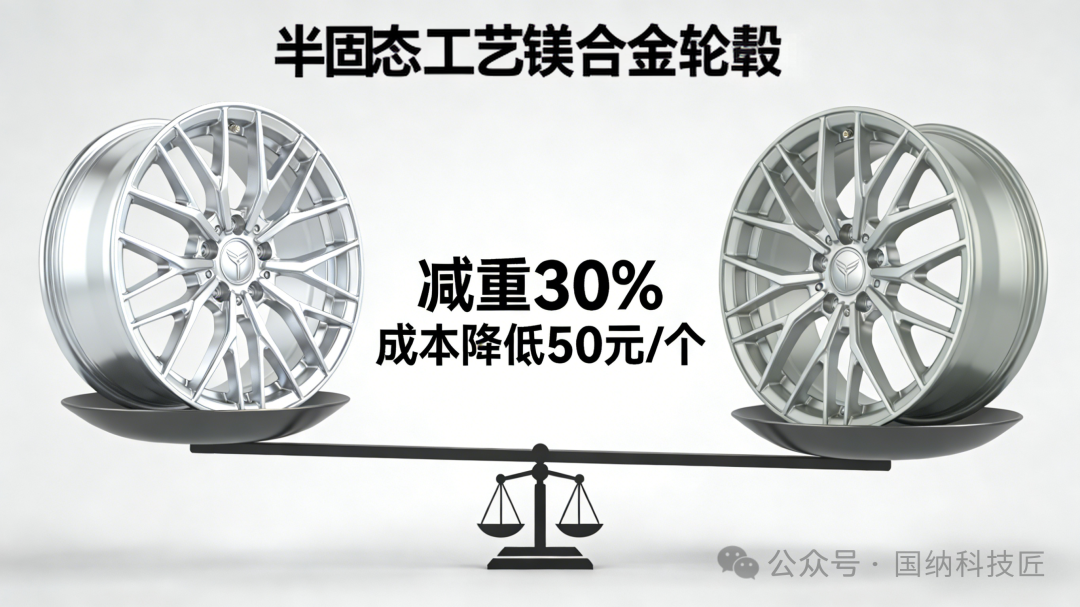

另外,值得注意的是,宝武镁业参与研发的半固态注射成型技术已取得突破,相关镁合金轮毂产品不仅减重30%,还能显著降低成本,单个轮毂可节约成本约50元。这一技术突破将彻底破解镁合金“好材料但贵用不起”的行业痛点,推动其在更多高端领域的应用。

三、未来展望:轻量化浪潮下的镁合金新机遇

展望未来,国纳科技匠认为,在全球轻量化和“双碳”目标的双重驱动下,镁合金行业将迎来三大机遇:

• 一是新能源汽车领域,随着半固态工艺成本下降,镁合金在电驱壳体、轮毂等核心部件的应用将进一步扩大,有望成为轻量化材料的主流选择。

• 二是新兴领域拓展,低空经济、人形机器人等赛道对轻量化、高强度材料的需求旺盛,而宝武镁业已在低空经济相关零部件领域布局,未来有望凭借技术优势抢占先机。上海交大团队研发的“不锈镁”技术更是解决了镁合金耐蚀性差的痛点,为其在3C、航空航天等高端领域的应用扫清了障碍。

• 三是政策与技术双重赋能,新国标对电动两轮车材料的规范、新能源汽车轻量化的政策导向,叠加半固态工艺、“镁智星云”智能设计平台等技术创新,将推动镁合金产业进入高质量发展阶段。作为行业龙头,宝武镁业的布局已率先卡位,未来有望引领整个产业链实现升级突破。