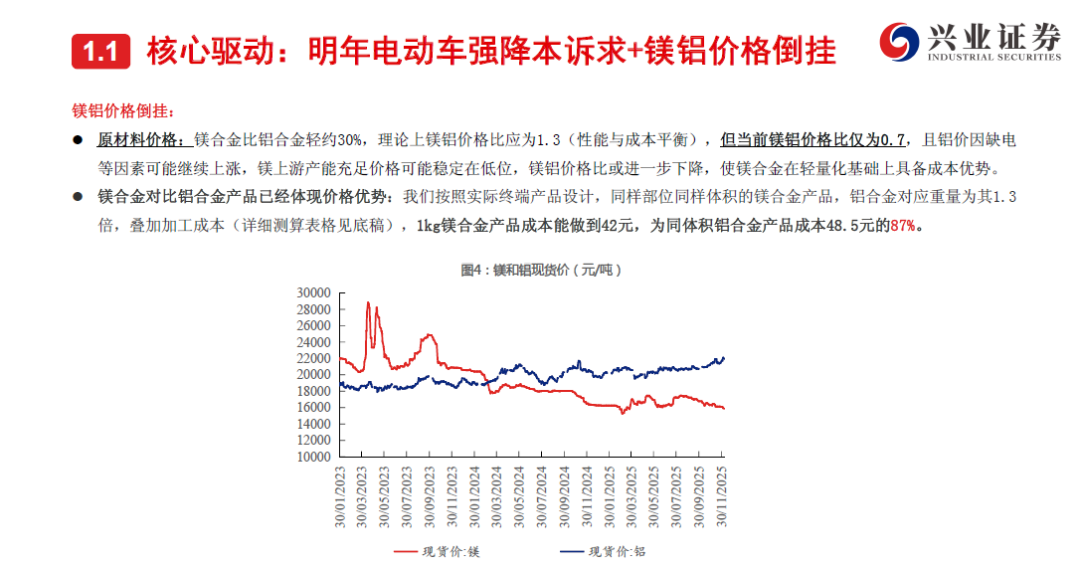

在轻量化长期诉求的基础上,2026年镁合金材料凭借成本优势的意外凸显、工艺瓶颈的显著突破以及政策与市场降本压力的急剧升温,正迎来前所未有的产业化加速机遇。 以前只有轻量化逻辑,现在是成本+轻量化+工艺三重叠加逻辑。核心驱动:镁合金比铝合金轻约30%,理论上镁铝价格比应为1.3(性能与成本平衡),但当前镁铝价格比仅为0.7,且铝价因缺电等因素可能继续上涨,镁铝价格比或进一步下降,使镁合金在轻量化基础上具备成本优势。

在轻量化长期诉求的基础上,2026年镁合金材料凭借成本优势的意外凸显、工艺瓶颈的显著突破以及政策与市场降本压力的急剧升温,正迎来前所未有的产业化加速机遇。 以前只有轻量化逻辑,现在是成本+轻量化+工艺三重叠加逻辑。核心驱动:镁合金比铝合金轻约30%,理论上镁铝价格比应为1.3(性能与成本平衡),但当前镁铝价格比仅为0.7,且铝价因缺电等因素可能继续上涨,镁铝价格比或进一步下降,使镁合金在轻量化基础上具备成本优势。

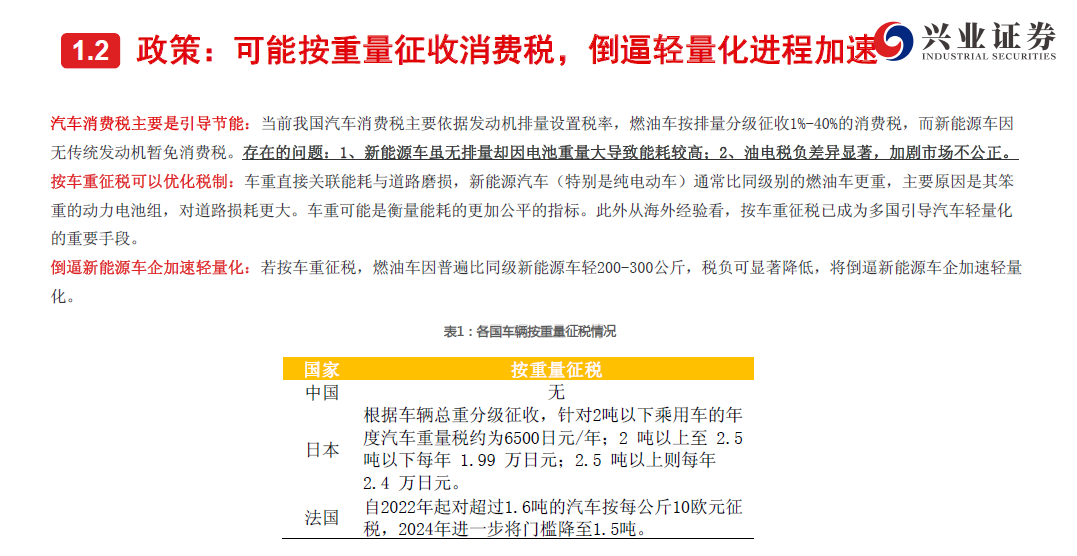

政策与成本压力:2026年新能源车将征收5%购置税,电池等原材料价格上涨,补贴可能变化,电动车企业降本诉求极强,镁合金成为降本+轻量化的优选方案。工艺提升:半固态压铸工艺引入,镁合金成型率(良品率)提升,可做到比铝合金更薄;防腐处理技术进展快,性能较之前有转化提升。

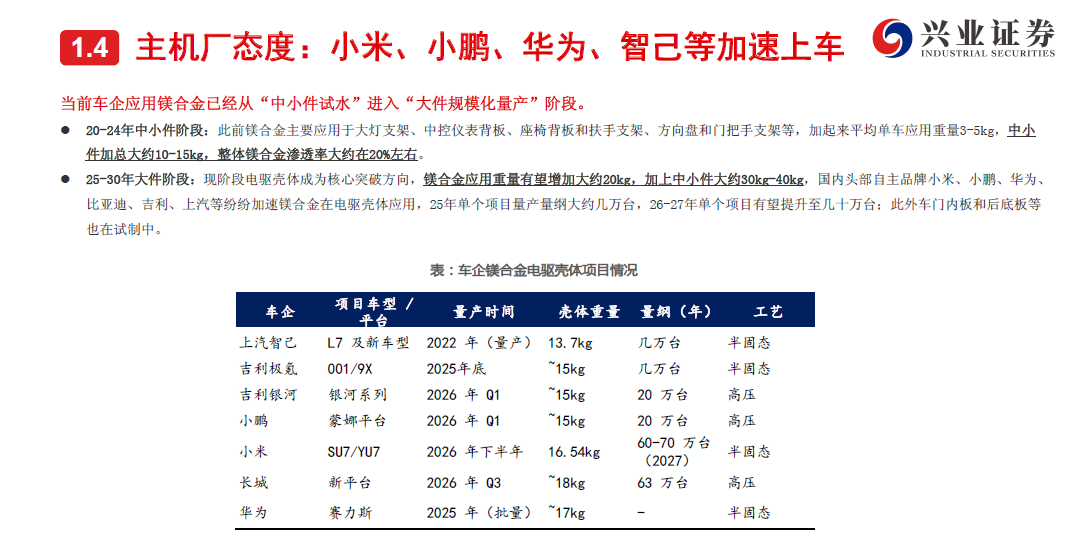

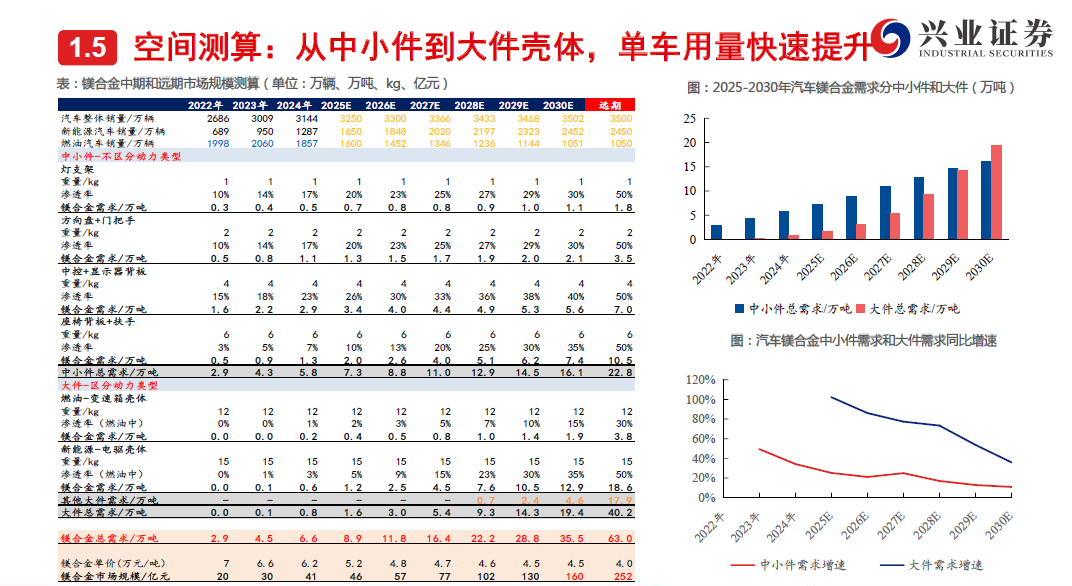

车企态度转变,车端应用加速:过去镁合金在车端应用集中于小件(屏幕支架、大灯支架等),单车用量约10公斤;当前已扩展至变速箱壳体、电驱壳体(从铝合金切换),单车用量20kg;未来有望扩展至车门内板和后底板等(单门约5kg,4个门约20kg;后底板等其他部件相加大约10kg)。单车远期上限中性预计达到60kg,对应在新能源车中50%渗透率,燃油车30%渗透率,远期市场空间预计达到252亿元。头部车企加速应用:华为系、小鹏、小米、吉利等优质自主品牌已加速镁合金上车。

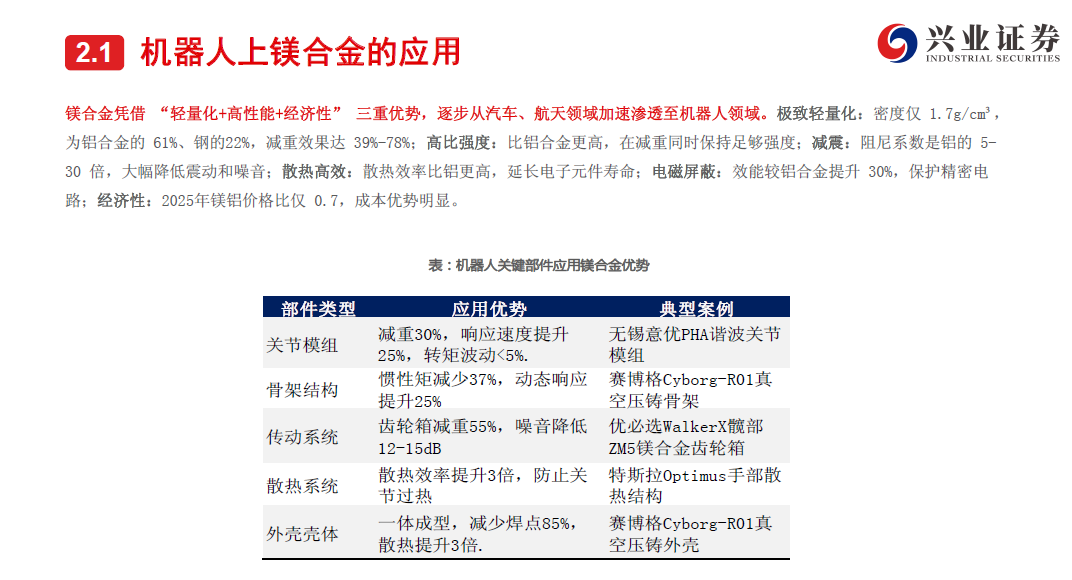

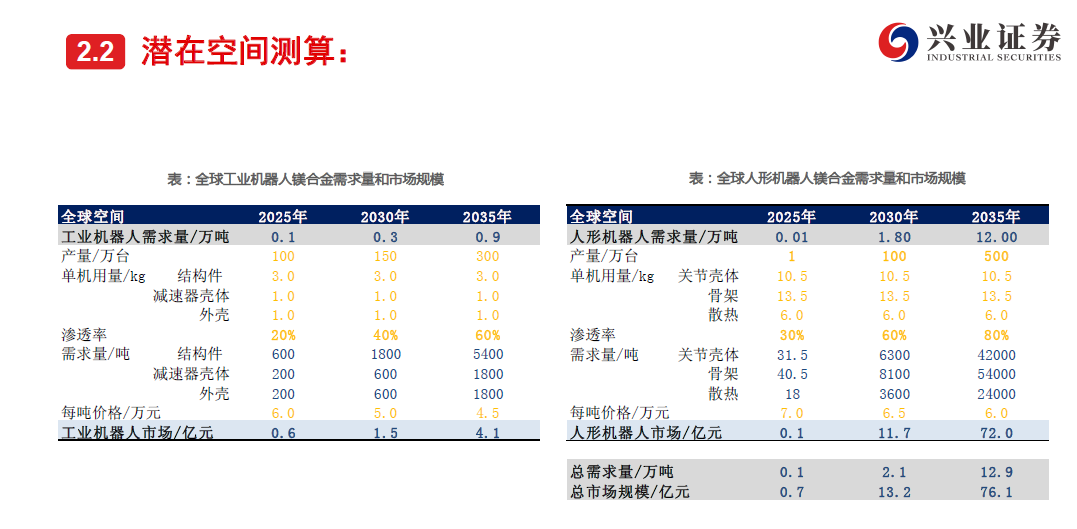

镁合金在机器人领域的应用优势:减重、抗冲击、散热效果好、低惯性等。特斯拉擎天柱全关节用镁合金铸件,优必选Worker X壳体大量用镁合金,艾斯顿机器人腿部部件用镁合金试制,减重超30%。机器人电池容量有限、电量消耗高,极致轻量化是远期明确追求,镁合金比铝轻30%的优势适配机器人需求,是重要增量市场。

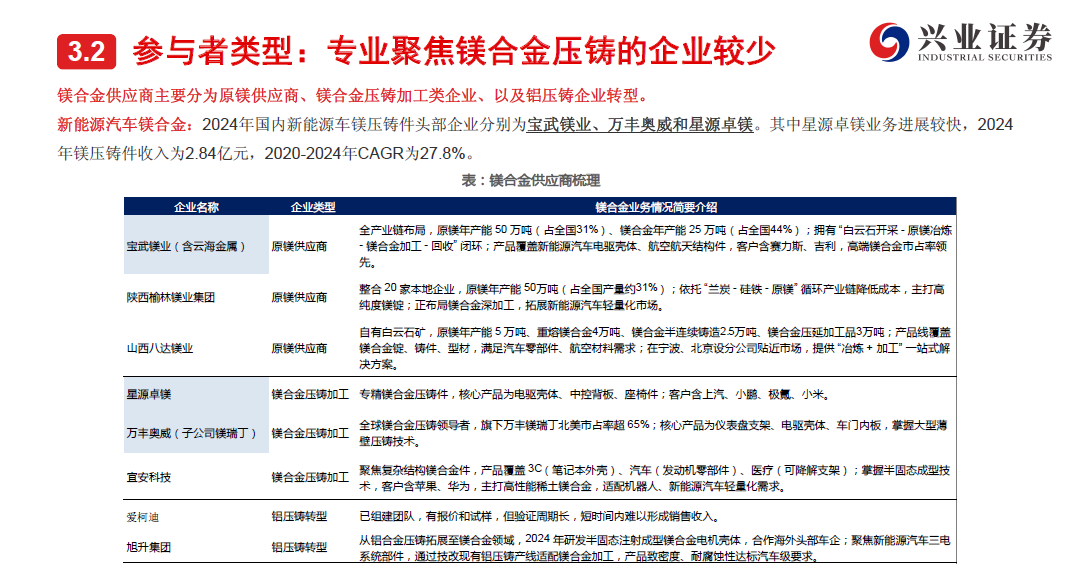

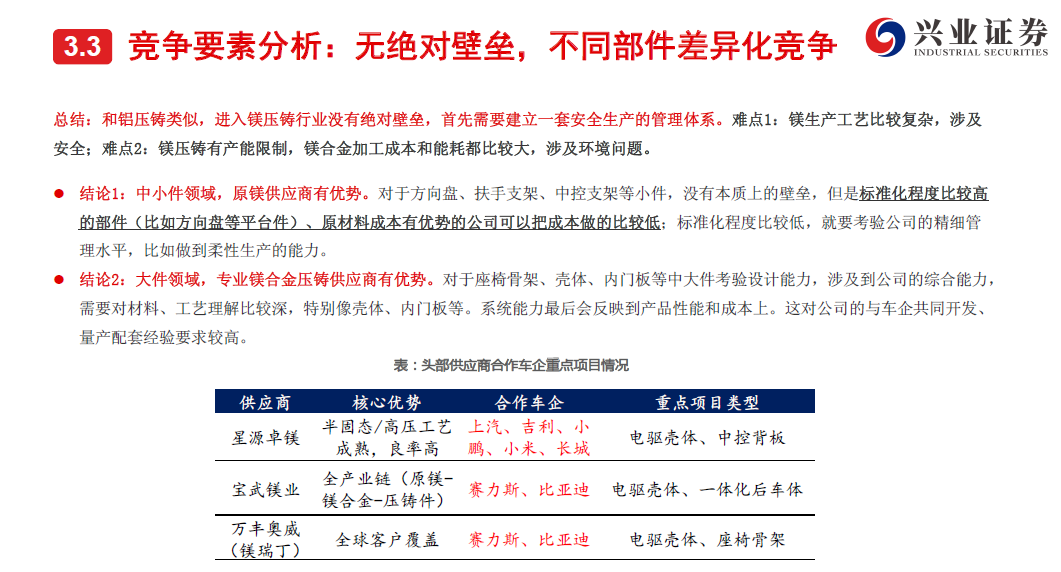

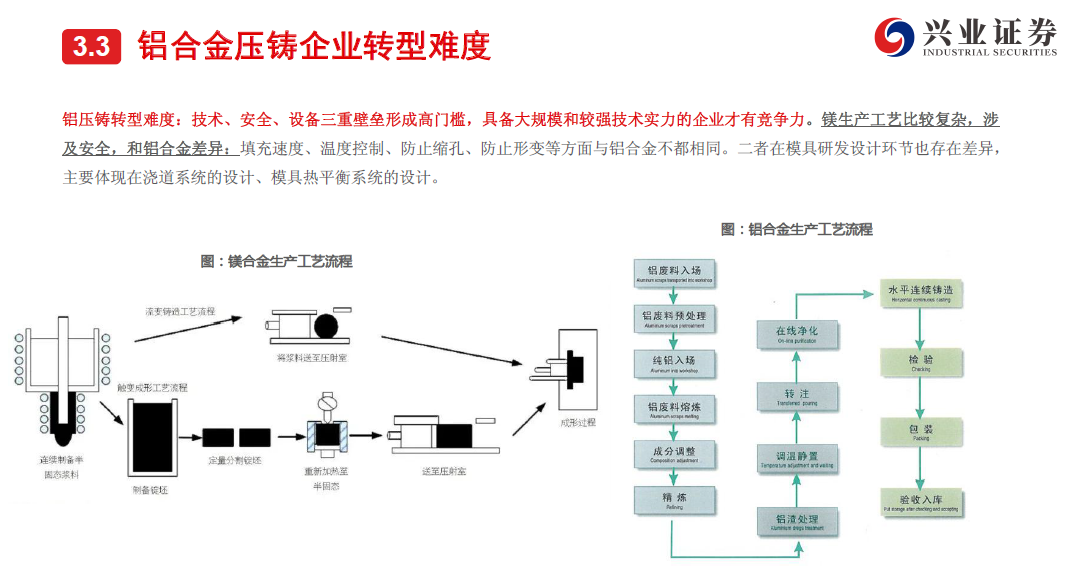

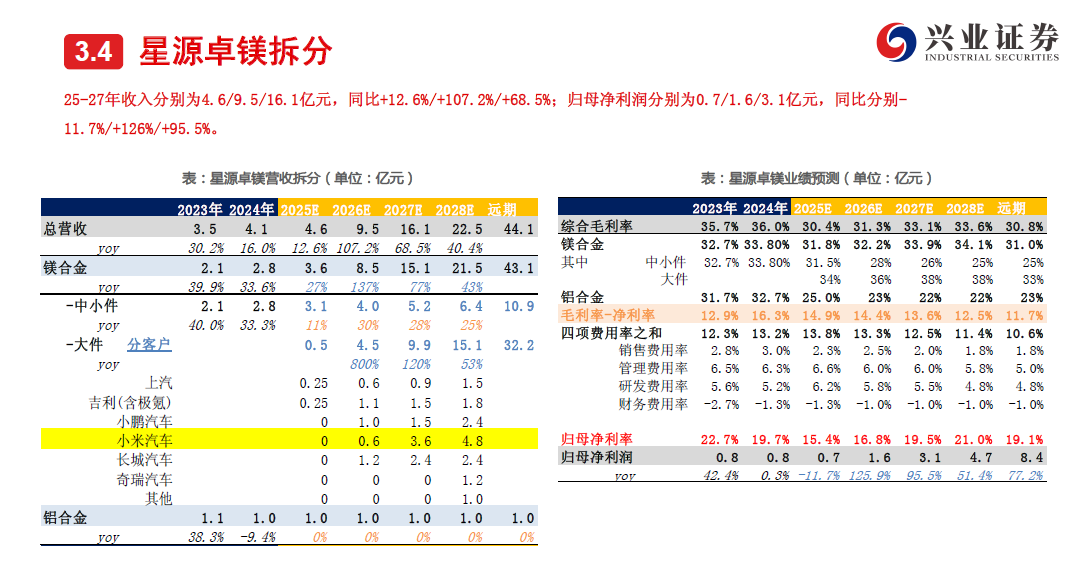

镁合金行业竞争格局:上游原镁供应商在中小件有优势,专业镁压铸供应商在大件有优势。铝合金压铸企业切换至镁合金压铸需突破模具、工艺转换等壁垒,爱柯迪等企业尝试切换但难度较大。工艺改换、模具试制、疲劳测试、设备调试需9-12个月,定点到量产需1.5-2年,而头部车企2026-2027年将进入放量周期,现有参与者具备先发优势。