2026年1月1日,全球首个电动汽车电耗限值强制性国家标准——《电动汽车能量消耗量限值 第1部分:乘用车》(GB 36980.1-2025)正式实施,新标准整体加严约11%,标志着中国新能源汽车产业从“规模扩张”向“质量提升”的关键转型。该标准形成明确“合规红线”,倒逼车企放弃“堆电池”粗放模式。镁合金凭借比铝轻30%、价格低25%的双重优势,正从“可选材料”转变为“必选材料”,开启汽车轻量化的“镁时代”。

一、政策背景:2026年为何是镁合金上车的“政策元年”

(一)能耗双控与双碳目标的双重压力

“双碳”战略已成为国家核心战略,汽车行业作为碳排放重点领域,需承担减碳重任。根据《工业领域碳达峰实施方案》,到2030年汽车行业碳排放强度较2020年需下降30%以上;同时能耗“双控”政策持续加码,传统“堆电池”换续航的模式不仅推高成本(电池占整车成本40%-50%),也违背节能减排初衷,镁合金轻量化成为同时满足续航提升与电耗降低的最优解。

(二)电动汽车电耗国标的历史演变与2026版加严逻辑

电动汽车电耗标准完成了从“推荐性”到“强制性”的升级:1、2018版:推荐性国家标准,缺乏强制约束力,车企“钻空子”现象普遍。2、2026版(GB 36980.1-2025):强制性国家标准,整体加严11%,明确“合规红线” |整备质量分档|2020版限值(推荐栏)|2026版限值(强制性)|加严幅度| |----|----|----|----| |≤1090kg(微型车)|10.1 kWh/100km|9.0 kWh/100km|10.9%| |1090-2710kg(主流车型)|15.65 kWh/100km|13.92 kWh/100km|11.1%| |>2710kg(大型车)|19.1 kWh/100km|17.0 kWh/100km|11.0%|

核心加严逻辑:1、遏制“堆电池”粗放发展:电耗限值与车重挂钩(公式:能耗限值=0.00556×(整备质量-1780)+13.92),盲目增加电池容量导致车重上升,电耗限值反而更严。2、平衡性能与节能:对四驱/三排座椅车型放宽3%(乘以1.03系数),对功率质量比>250kW/吨且百公里加速<3秒的高性能车/越野车放宽20%(乘以1.2系数)3、政策激励绑定:2026年起新能源汽车购置税减半征收仅面向符合新国标的车型,强化政策驱动。

(三)镁铝价格历史性逆转的经济基础

2026年2月数据显示镁铝价格比低至0.72,镁合金同时具备轻量化与成本优势:

行业理论认为,当镁铝价格比低于1.3时,镁合金替代铝就具备经济性,当前0.72的比价意味着镁合金实现了“轻量化+降本”的双重突破。

二、不同视角下的镁合金轻量化行动指南

(一)决策层视角

合规红线已明确:2026-2028年为过渡期,车企需立即评估现有车型达标情况,制定技术升级路线图;新车型开发必须将轻量化(镁合金应用)作为核心设计指标,而非后期“打补丁”。产业链价值转移:政策驱动下,产业链价值向上游(资源、冶炼)和中游(加工、设备)转移,车企应通过参股、长协等方式锁定优质产能,避免供应中断与成本上涨。战略价值凸显:镁合金轻量化是“合规+降本+提续航”的三重红利,应将其作为战略投资而非成本支出。

(二)技术工程师视角

合规价值量化:WLTC工况下,计算公式中的质量修正系数(0.00556)明确减重效益——每减重1kg,电耗限值可放宽0.00556kWh/100km,为轻量化设计提供清晰计算依据。技术风险可控:通过“设计-工艺-检测”闭环控制风险,利用CAE仿真优化模具设计,通过DOE(实验设计)确定最佳工艺窗口,采用自动化检测(机器视觉、超声波)保障一致性;建议与上海交大、重庆大学等科研机构合作攻克前沿技术。工艺优化方向:关注设备核心参数,如压铸机锁模力精度(±1%)、注射速度(0.01m/s可调)、温度控制(±2℃),联合设备厂商定制化参数,将良品率提升至92%以上。

三、镁合金轻量化:最经济的合规路径

(一)减重-续航-电耗的实证数据

中国汽车工程学会、清华大学车辆与运载学院的行业研究数据验证了减重的直接价值:

纯电动车整备质量每降低10%,续航里程可提升5%-8%,百公里电耗下降5%-8%。

典型案例

比亚迪汉EV:通过镁合金电池包支架减重15kg(占部件重量30%),实测续航增加12km(约2.4%),百公里电耗降低0.3kWh(约2.5%)。赛力斯问界M9:一体化压铸镁合金后车体比铝合金方案减重21.8%(约32kg),整车电耗下降4.2%,续航增加18km。经济学计算(以80kWh电池、500km续航的主流车型为例): 减重100kg→续航提升5%-8%(25-40km)→等效增加电池容量4-6.4kWh,按电池成本800元/kWh计算,等效节省成本3200-5120元;而镁合金轻量化减重100kg仅需增加成本约1500-2000元,净节省1700-3620元/车

(二)镁合金相对铝合金的核心优势

1. 物理性能优势

2. 成本优势(2026年2月数据)

3. 工艺成本优势

半固态压铸:材料利用率从传统压铸的65%提升至90%,废料减少,重熔能耗降低

一体化成型:焊接工序从12道缩减至1道,节省人工与设备投入

(三)典型案例:赛力斯一体化压铸镁合金后车体的合规价值

赛力斯联合重庆明月湖实验室打造的一体化压铸镁合金后车体项目,验证了镁合金大型结构件的量产可行性:

技术路径:6000t超大型压铸机+半固态注射成型+稀土改性合金(Mg-2Sc-0.5Al)

量产数据:单件重量10.2kg,壁厚1.8mm,表面精度Ra0.8μm,通过C-NCAP五星碰撞考核

合规价值量化:相比铝合金方案减重21.8%(约32kg),整车电耗下降4.2%,单车成本降低1200元,续航增加18km,轻松满足新国标加严要求。

四、产业链重塑:谁将受益于政策驱动?

(一)上游冶炼:绿色低碳产能享政策倾斜

中国是全球镁产业核心主导者,原镁产能占全球91.57%,菱镁矿储量占全球70%以上。

技术升级:竖罐自动化冶炼较传统皮江法能耗降低15%-20%,吨镁碳排放从25-30吨降至18-22吨

政策红利:绿色低碳产能享受增值税即征即退、所得税减免,能耗指标优先保障;深圳、陕西等地对单个研发项目最高资助1500万元

受益标的

宝武镁业:安徽青阳30万吨镁合金一体化基地,2025年产能达60万吨(原镁+镁合金),全球市占率超35%

榆林新材料集团:“半焦与镁冶炼”耦合模式,吨镁节约标煤4.82吨,二氧化碳减排率46.7%

(二)中游加工:半固态压铸企业订单爆发

市场表现:2026年一季度镁合金汽车部件订单同比增长30%,头部企业(星源卓镁、宜安科技)订单排期已至2028年,

部分企业单月订单突破10亿元;镁合金压铸件毛利率从传统铝压铸的20%-25%提升至25%-30%(技术溢价)

受益标的

星源卓镁:专注汽车镁合金压铸件,2025年汽车业务占比超90%,2.8万吨产能满负荷运转

宜安科技:液态金属+镁合金双技术路线,获特斯拉机器人、比亚迪电池壳体定点

万丰奥威:镁合金轮毂全球领先,配套蔚来ET7、小鹏G9等高端车型

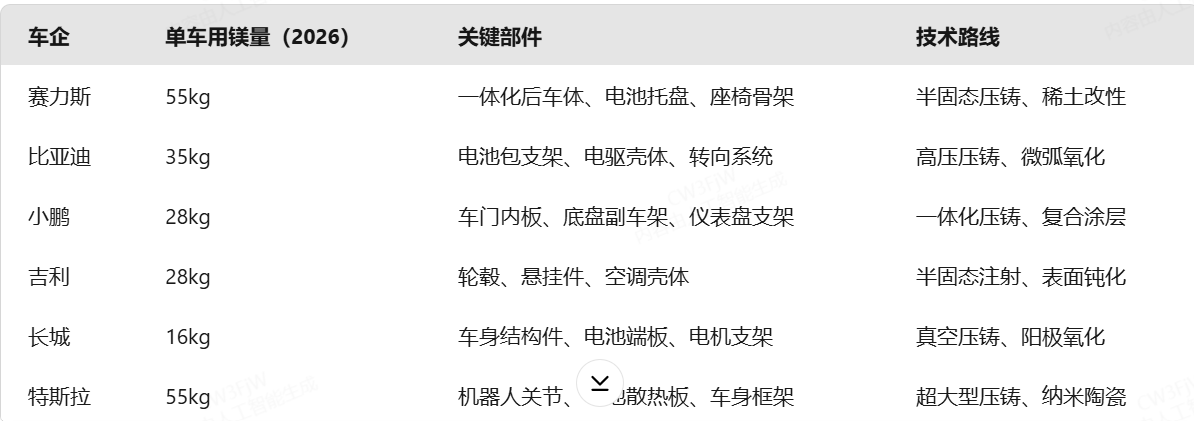

(三)下游整车:头部车企加速镁合金布局

2026年主流车企规划单车用镁量从15-25kg提升至45-55kg

供应链策略:比亚迪通过弗迪系纵向整合自产部件;小鹏与伊之密联合开发7000t压铸机;吉利购买“不锈钢镁合金”专利应用于极氪品牌。随着《中国制造2025》与“双碳”战略的深度耦合,镁合金产业迎来历史性机遇。据工信部最新规划,2027年镁合金在交通运输领域应用比例将提升至25%,年减排二氧化碳超2000万吨。这不仅是材料的升级,更是一场关乎产业未来的绿色革命。轻量化是起点,可持续是终点,而镁合金正在这条赛道上加速领跑。