增材制造应用2025-2034年零部件产量

来源:增材工业

|

作者:丁乾平

|

发布时间: 112天前

|

92 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

市场研究机构Additive Manufacturing Research(AM Research)发布最新报告指出,随着增材制造逐步进入规模化生产阶段,全球3D打印零部件市场规模将在未来十年持续增长。预计到2034年,通过增材制造生产的零部件总价值将达到1100亿美元,显示出该技术在多个工业领域的应用正不断扩大。

近日,市场研究机构Additive Manufacturing Research(AM Research)发布最新报告指出,随着增材制造逐步进入规模化生产阶段,全球3D打印零部件市场规模将在未来十年持续增长。预计到2034年,通过增材制造生产的零部件总价值将达到1100亿美元,显示出该技术在多个工业领域的应用正不断扩大。

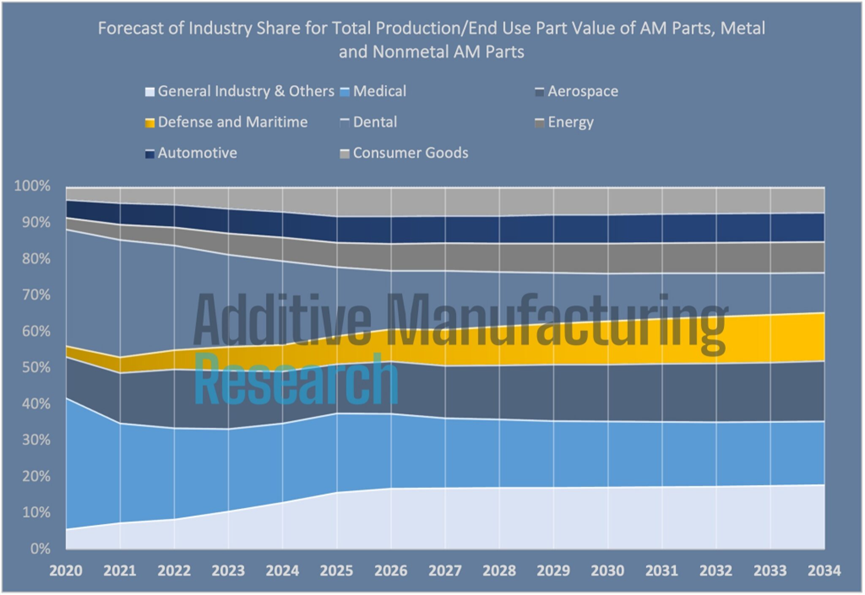

这份名为《AM Applications Analysis: Parts Produced 2025–2034》的研究报告,对未来十年增材制造零部件的产量与市场价值进行了系统分析。报告涵盖聚合物和金属增材制造两大技术路线,并追踪了包括航空航天、医疗、能源、汽车、国防、消费品以及通用工业在内的八大行业应用。

数据显示,2025年全球通过增材制造生产的零部件产生约245亿美元的市场价值。随着应用不断拓展,到2030年代初期,这一数字预计将突破1000亿美元,标志着3D打印正从原型制造逐渐走向实际生产。报告作者、AM Research研究执行副总裁Scott Dunham表示,尽管增材制造行业仍处于相对年轻的发展阶段,但实际终端零部件的生产规模正在迅速扩大。

在金属增材制造方面,航空航天依然是最重要的应用市场。报告指出,航空航天领域约占全球金属3D打印零部件价值的22%。这一需求主要来自航空发动机、火箭发动机、卫星结构、运载火箭以及无人系统中的复杂高性能零部件。

由于增材制造能够实现复杂结构制造,同时降低重量和材料浪费,航空航天企业一直是该技术的早期采用者。与此同时,国防与航天产业也在持续推动金属增材制造的发展。随着各国政府和商业航天企业不断加大对火箭、卫星及相关技术的投入,这一市场预计将保持增长。

与航空航天在价值上的领先不同,医疗健康领域在金属3D打印零部件数量方面占据主导地位。报告显示,2025年全球骨科与生物医学领域生产超过200万件金属3D打印零部件。与此同时,牙科行业的金属打印零部件数量超过2500万件。牙科产品(如牙冠、牙桥及个性化修复体)非常适合采用增材制造生产,因为每位患者都需要定制化设计。尽管陶瓷和复合材料在牙科应用中逐渐增加,但金属3D打印仍然是广泛采用的重要技术。

在聚合物增材制造方面,3D打印零部件数量正在迅速增长,这主要得益于材料挤出类设备的普及。近年来,桌面级和小型工业级3D打印机在制造企业中的应用越来越广泛,一些采用“打印农场”模式运营的服务机构,每年可以生产数百万件终端零部件。

这些聚合物零部件涵盖的应用范围十分广泛,包括电子设备外壳、连接器、齿轮与结构件、医疗设备部件、工业设备零部件等。虽然单个聚合物零部件的价值通常不及航空航天复杂金属部件,但巨大的生产数量正在成为推动增材制造市场增长的重要动力。

从原型制造走向实际生产AM Research指出,过去多年中,3D打印主要用于产品原型开发。但目前越来越多企业开始将其用于实际零部件生产。尽管行业仍然面临成本、规模以及认证等挑战,但增材制造正在不断进入新的应用领域。若当前发展趋势持续,未来十年3D打印在制造业中的角色有望显著提升。