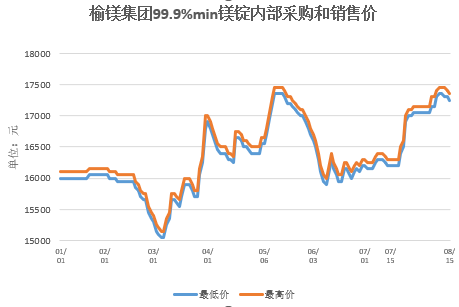

8月15日(周五),本周镁市走出先强后弱、稳中窄幅盘整行情:周初运行偏强、普镁最高价位上行至17500元/吨,至8月15日,99.9%镁锭府谷地区工厂报主流出厂含税现金价格17300-17400元/吨,亦有工厂报价维稳17500元/吨,主流成交价格17300元/吨,其它地区跟随调整。

由于欧洲夏休结束,外单需求陆续加大甚至集中释放,下周镁市市场预测回调后反弹几率较大。综合分析,从供需关系看,鉴于当前工厂现货紧缺,原材料价格较为坚挺,预计镁市再降难度较大;下游外贸需求大幅增长,镁锭需求具备强支撑。后续市场供需都将增长,下周镁市将延续震荡向上行情。

中国镁产量分析(1~7 月)

2025 年 1 - 7 月,中国镁产业于复杂多变的市场环境中砥砺前行,整体呈现出显著的阶段性动态变化。据中国有色金属工业协会镁业分会不完全统计,1 - 7 月中国原镁总产量约 55.66 万吨,较去年同期微降 0.54%。从月度产量来看,2025 年 7 月中国原镁产量 7.98 万吨,环比增长 2.05%、同比增长 10.68%,产量较 6 月及 2024 年同期均有明显提升,显示生产端产能有序释放。不过,2025 年上半年因市场原因部分月份产量下滑,致使 1 - 7 月整体产量同比下降。

库存方面,2024 年末生产流通库存超 7.2 万吨,而 2025 年 7 月末已不足 1 万吨,市场持续处于紧库存状态。这表明 2024 年末结转库存及 2025 年前 7 个月产量几乎被市场完全消化,印证了 2025 年前 7 个月国内镁消费量高于同期产量。尽管 7 月原镁产量增加,但整体供需仍呈紧平衡态势,凸显市场对镁产品需求强劲,有力推动库存快速去化。由于镁锭几乎全为现金现货交易,变现能力强,企业通常储备三至五周库存,既是待价而沽,也作流动资金补充。当前连续数月不足 1 万吨的紧库存状态,侧面反映需求增长驱动供应变化,也体现生产端流动资金相对短缺。

展望未来,镁产业供需动态受多因素影响。供给端,企业生产计划合理性、原料供应稳定性、环保政策力度及生产技术进步至关重要;需求端,新能源汽车、两轮电动车、航空航天、3C 电子、低空飞行和机器人等新兴产业蓬勃发展,宏观经济环境变化,都将决定镁消费规模。此外,全球经济形势、国际贸易政策及国内相关政策也将影响镁产业供需平衡和市场走向。