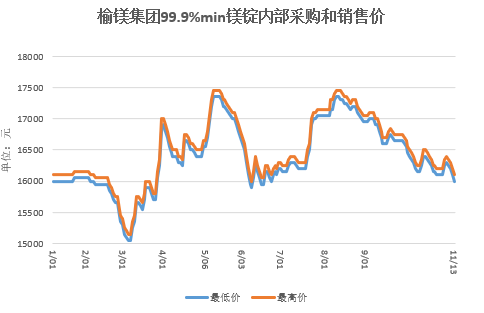

11月13日(周四),国内镁锭市场延续弱势盘整。99.9%镁锭府谷地区工厂报主流出厂含税现金价格16000——16100元/吨。上游供应增量,下游需求疲软,原料端煤炭、硅铁价格波动有限,市场缺乏提振,镁锭价格持续下跌。主产区工厂复产增多,当前市场货源充足,部分企业选择小幅让利出货;下游采购以刚需小单成交为主,市场活跃度不良。府谷75硅铁价格波动不大。原料端兰炭价格与电价先后上调,提升成本并强化底部支撑,短期硅铁市场延续当前态势,价格波动较小。 府谷市场兰炭价格暂稳运行,成交以刚需为主。原料块煤价格弱势整理,削弱成本支撑,下游需求持续疲软,采购节奏缓慢且订单增量有限,导致兰炭价格上涨动力不足。 综合分析,镁市行情将延续弱势窄幅调整。供应端工厂生产节奏稳定,库存压力抑制价格上行;需求端维持按需采购;原料端成本支撑减弱。短期若无重大利好提振,镁价将延续弱势下行。

府谷神木主产区镁产量统计

1、府谷县2025年10月份产量5.35万吨/2025年前10月累计43.42万吨

上月环比 :较2025年9月份的5.07万吨,增加0.28万吨,增幅约5.52%。

去年同比 :较2024年10月份镁产量4.78万吨,增加0.57万吨,增幅约 11.92%。

累计同比 :较2024年前10月累计产量 43.09万吨,同比增加0.33万吨,增幅约 0.76%。

2、神木市2025年10月份产量1.01万吨/2025年前10月累计7.41万吨

上月环比 :较2025年9月份0.95万吨的产量,增加 0.06万吨,增幅6.32%。

去年同比 :较2024年10月份0.61万吨的产量,增加0.4万吨,增幅65.57%。

累计同比 :较2024年同期累计产量7.9万吨,减少0.49万吨,降幅6.20%。

3、府谷与神木两地镁产量合计

2025年10月份产量6.36万吨/2025年前10月累计50.83万吨。

上月环比:较2025年9月份6.02万吨的产量,增加0.34万吨,增幅5.65%。

去年同比 :较2024年9月份5.39万吨的产量,增加0.97万吨,增幅18.00%。

累计同比 :较2024年同期累计产量50.99万吨,减少0.16万吨,降幅0.31%。

4、府谷神木主产区10月产量分析

2025年10月,府谷主产区原镁产量达5.35万吨,日均产量1726吨;神木产区产量1.01万吨,日均326吨。两地合计产量6.36万吨,日均2052吨,与月初预估数据基本吻合.国庆长假后,“万源镁业、华顺镁业、同源镁业”三家镁厂逐步恢复生产,日均贡献约70吨产量。截至目前,除后大井沟外,府谷、神木两地具备复产条件的镁厂已全部投产,但新增产量有限,有效产能释放已触天花板,后续产量波动将更趋可控。

成本端方面,节后煤价持续上涨,为镁厂带来空前成本压力。尽管当前生产已无利可图,但对于供暖依赖生产余热,且已启动工人召回与复产筹备工作的镁厂而言,复产已势在必行。产量对比来看,两地10月产量较去年同期增幅约18%,但库存仅维持在2.2万吨左右,未出现显著累积,呈现“增产未涨库”的特征。在出口表现尚未理想的背景下,这一现象反证内需市场的强劲韧性与增长潜力。 当前原镁产量增长空间已基本耗尽,叠加内需市场持续扩容,行业对今冬原镁市场的预期普遍高涨。