重庆鑫源智造科技股份有限公司(简称“鑫源智造”)近日发布公告,公司拟以简易程序向特定对象发行股票,募集资金总额不超过 1.4 亿元,募集资金将全部用于镁合金产线升级建设项目。11月18日,公司董事会审议通过《关于公司符合以简易程序向特定对象发行股票条件的议案》。该项目实施主体为鑫源智造子公司重庆镁业科技股份有限公司(简称“重庆镁业科技”)。项目拟在重庆镁业科技的主要生产基地——重庆市九龙坡区九龙工业园现有土地上新建生产厂房。目前,该项目已取得国有建设用地使用权,并获得了相应的权属证书。预计项目总投资约2.22 亿元,其中计划使用募集资金 1.4 亿元,建设期为24 个月。项目达产后,将大幅提升公司高性能镁合金压铸件的生产能力。

当前,全球镁合金市场正处于高速扩张阶段。鑫源智造切入镁合金行业时间较早,拥有完整的研发体系和研发制度,具备成熟的镁铝合金压铸技术,在行业内具有显著竞争优势。公司子公司重庆镁业科技在镁合金行业已深耕 25 年,聚焦汽车、摩托车、手(电)动工具、笔记本电脑外壳等镁合金铸造产品,是国内最早从事镁合金压铸以及镁合金汽车方向盘骨架压铸件研发和生产的骨干企业之一。

目前,重庆镁业科技主要使用小吨位压铸设备,主要生产方向盘骨架、座椅滑轨及小件工具产品等,能够承接的产品类型较为局限。随着公司新能源汽车与两轮车客户体系建设进一步完善,为满足客户从中小型结构件向大尺寸一体化压铸件转变的需求,公司拟通过本项目新建高真空压铸与半固态注射成型生产线。具体而言,将引进1650至5000 吨级中大型成型设备,并配套供料、取件、切边、打码等自动化周边配套设备,以此有效提高生产效率,缓解产能瓶颈,扩大生产能力。

本次定增募资将主要投向高强镁合金、复杂结构件应用场景产品,如汽车类座椅骨架、中控支架、电驱壳体、屏支架等新能源汽车内饰支架类产品,以及两轮车领域的电驱动壳体等。通过扩产、智能化建设和核心工艺升级,公司将形成“半固态注射/高压铸造 - 机加 - 表面处理 - 检测验证”的一体化工艺链,新增年产 4000 吨高性能镁合金构件的能力。项目实施后,公司可实现从中小型零件向大型复杂件、再到电驱壳体等高附加值产品的技术突破,公司盈利能力与客户黏性将同步增强。

重庆鑫源智造科技股份有限公司同时披露了《2025 年度以简易程序向特定对象发行股票募集资金使用可行性分析报告》,对该项目的必要性及可行性进行了阐述。

项目实施的必要性

1、缓解现有产能不足,提升业务承接能力

镁业科技成立于2001年,是国内最早从事镁合金压铸以及镁合金汽车方向盘骨架压铸件研发和生产的骨干企业之一。作为汽车主机厂的二级配套供应商,公司对应客户为国际国内知名汽车配套一级供应厂家,具有方向盘骨架等产品持续稳定的配套、安全、质量、保供能力,多次获得客户颁发的最佳质量奖项,获得客户的一致好评。公司近年来业绩稳步增长,相关产品产能利用率持续提升,目前产能已趋于饱和,且公司主要以小吨位压铸设备为主,目前公司部分产线产能瓶颈日益突出,加之设备使用年限较长,难以满足原有产品增量以及高精度、大尺寸铸件产品开发需求。

随着公司新能源汽车与两轮车客户体系建设的进一步完善,为满足客户从中小型结构件向大尺寸一体化压铸件转变的需求,公司拟通过本项目建设新生产线,引进1,650至5,000 吨级中大型成型设备,并配套供料、取件、切边、打码等自动化周边配套设备,有效提高生产效率,缓解产能瓶颈,扩大生产能力。

总体来看,公司现有产品结构已形成稳定市场基础,而未来发展趋势将聚焦于从中小型功能件向高强度、高一致性的一体化结构件升级。项目建成后,将有效承接行业技术演进与市场扩容机遇,推动企业实现由“中端制造”向“高端智造” 的战略转型。

2、丰富公司产品类型,巩固公司行业地位

公司镁铝合金压铸产品以方向盘骨架、汽缸盖、电动车箱体、摩托车后衣架、后扶手以及园林工具产品等中小型结构件为主,目前在生产的方向盘骨架60 余款,终端产品品牌及合作方主要有上汽集团、上汽通用、上汽大众、宝马、蔚来、BYD、长安,以及造车新势力等新能源品牌。2024 年,公司销售产品405.94万件,其中汽车方向盘骨架产品总销量为 281.43 万件,在乘用车行业供应商中处于中上地位,占国内超过10%的份额。

本次募投项目建成后,产品将涵盖镁合金压铸件的多个核心领域,具有广泛的市场应用潜力。一是镁合金作为轻量化材料在新能源汽车领域应用广泛。镁合金在电驱动系统壳体、底盘结构等领域的渗透率逐年提高。二是在两轮摩托车与电动出行装备领域,受国家“限塑令”和减重政策的推动,传统塑料和钢制车架正在逐步被镁合金结构件取代。根据中国摩托车商会(2024 年)数据,预计到2030年,中国电动两轮车年销量将达到 8,000万辆,镁合金结构件的需求持续增加。 三是在工业装备与通用机械等领域,镁合金在小型柴油机、园林机械及发电机组等设备中得到广泛应用。随着高性能镁合金的耐腐蚀技术的成熟,镁合金逐渐取代铸铁和铝合金,广泛用于高端机械装备的结构件中。四是在储能设备、电池托盘、机器人结构件等高端设备领域,镁合金的导热性、屏蔽性和高比强度使其成为理想材料。

综上情况,项目产品定位清晰,涵盖了多个领域的需求,特别是新能源汽车和两轮车领域,具有巨大的市场潜力。本次实施募投项目,公司将积极在汽车显示屏后壳及支架、汽车座椅、电驱壳体、内门板、电摩一体车架、轮毂等镁合金压铸产品方面拓宽市场,公司产品结构将进一步优化,从而大大增强公司盈利能力和市场地位。

3、升级产品结构,向高端产业链延伸

近年来,全球环保法规日趋严格,SF₆保护气体禁用、六价铬表面处理淘汰及绿色制造要求不断提升,传统镁合金压铸工艺正面临重大技术更新压力。国际主流整车及零部件企业(如 Magna、Kobe Steel、Tesla 供应链体系)纷纷导入真空压铸、半固态成形、数字化压铸岛与在线检测技术,实现高质量、高一致性生产。公司现有压铸产线虽具备批量化生产能力,但在复杂件成形、尺寸一致性、气孔控制及薄壁件成品率等方面仍存在技术瓶颈。目前,公司在汽车方向盘、滑轨等中低端市场已形成竞争优势,但在新能源汽车三电壳体、两轮车一体化车身、通讯等高端产品领域仍存在突破空间。

通过本次项目建设,公司将引入大吨位真空压铸及半固态注射装备新增产能7与技术升级,结合与重庆大学联合研发的高性能镁合金材料体系,实现产品结构由中低端向高附加值、高精度领域转变,提升产品附加值,重点发展新能源汽车三电壳体、两轮车一体化车身、通讯与电子设备结构件等高端产品,推动公司产品体系从“结构件制造”向“轻量化系统解决方案”升级。本项目的投资建设将有效助力公司巩固镁合金汽车零部件领域的竞争优势,补足公司在大吨位、半固态成形等高端产品上的缺口,实现产品从中小型功能件向高强度、高一致性的一体化结构件升级,是公司贯彻发展战略、提升公司综合竞争力和盈利能力、为后续业务发展提供强有力保障的重大举措。

项目实施的可行性

1、国家政策的支持为项目顺利实施提供了政策保障

当前,全球制造业正处于绿色转型与高端化发展的关键时期。随着“双碳战 略”的深入实施,轻量化已成为装备制造行业的普遍共识。镁合金以其低密度、高比强度、优良的减振性能及可循环利用特性,被公认为实现节能降耗、绿色制造和碳减排的重要材料之一。

我国政府高度重视镁合金产业的发展,将其纳入新材料和先进制造业的重要组成部分。《中国制造 2025》明确提出要重点突破轻质高强金属材料的制备与应用技术,推动镁合金在交通运输、航空航天、3C 电子和新能源汽车等领域的产业化应用。《“十四五”原材料工业发展规划》进一步强调,要加快发展高性能轻量化材料,推动绿色低碳工艺技术的研发与示范应用。《产业结构调整指导目录(2024 年本)》将轻量化镁合金材料、高完整性一体压铸成型以及高效低污染的新型冶炼技术列入“鼓励类”项目,为本项目建设提供了政策导向与投资依据。同时,国家和地方政府积极推进智能制造与绿色制造试点建设。工信部《智能制造工程实施指南》和《绿色制造工程实施指南》明确指出,应加快推广数字化压铸、智能质控和环保型表面处理工艺。对于镁合金压铸项目而言,这既是政策机遇,也是技术创新和产业升级的必由之路。相关政策的出台有利于镁合金零部件行业的持续规范发展,为公司本次募投项目的建设和实施提供了有力的政策保障。

2、丰富的镁原材料资源为本项目的实施提供了良好的市场供应环境

全球原镁产出的集中度更高:根据中国有色金属工业协会统计,2024年全球原镁产量为112万吨,同比增长12%;其中中国原镁产量增加24.73%至102.48万吨,推动中国原镁全球产出占比从 2023 年的82%增长至 2024年的 92%。资源禀赋的优势为我国镁产业的可持续发展奠定了坚实基础。同时,国内已形成较为完善的产业链体系,涵盖镁矿采选、原镁冶炼、镁合金材料制备及深加工应用等多个环节。陕西、山西、辽宁、四川等地已成为国家级镁产业集群,这些产业集群不仅具备生产规模化的优势,还在技术创新、资源配置、原材料供应等方面形成了协同效应。

随着生产工艺的优化和原料成本的降低,以及镁市场价格趋于稳定,镁合金市场在多个领域的应用将不断扩大,尤其在两轮摩托车与电动出行装备领域,受国家“限塑令”和减重政策的推动下,镁合金行业将迎来持续增长的机会。总体来看,稳定的原材料供应为本次发行募投项目的实施提供了良好的市场保障。

3、扎实的技术积累为研发新技术新产品奠定了良好的基础

镁合金的金属特性决定了其压铸技术壁垒相对较高,模仿难度相对较大,新进入企业短期内达到与公司技术和产品性能水平相近的可能性较小。公司切入镁合金行业时期早,具有完整的研发体系和研发制度,具备成熟的镁铝合金压铸技术,在行业内具有显著竞争优势。当前行业普遍存在压射工艺参数依赖经验调整、工艺优化缺乏数据闭环控制、铸件质量检测以抽检为主、智能缺陷预测与在线监测能力不足等问题,制约了高端压铸产品的良品率与一致性提升。复杂结构件与电驱动壳体是行业技术升级的关键方向,压铸产业正由传统分体式成形向一体化、集成化压铸转型。

公司拟依托本项目新建高真空压铸与半固态注射成型生产线,结合大型压铸装备与数字化仿真技术,实现复杂薄壁件一次成型,显著减少焊接、机加工及装配环节,提升产品结构完整性与尺寸一致性,相关产品将逐步拓展至新能源汽车电驱动壳体、两轮车集成车架等高附加值领域,形成差异化竞争优势。扎实的技术积累是公司保持持续竞争力的核心驱动力。经过多年发展,公司逐步建立了产学研联合创新机制,与重庆大学等科研机构深度合作,共同开展高性能镁合金材料、智能压铸工艺及数字化制造技术的联合研发。在实施路径上,公司将通过供应商技术支持、核心设备安装调试、人员技能培训、工艺参数优化等方式,快速形成完整的生产能力。同时持续推进知识产权布局,对产品设计、核心工艺、成形参数优化方法、表面工程体系等成果进行专利申报,构建自主可控、体系完整的技术平台,为项目长期稳定运行及后续扩展提供坚实的技术保障。

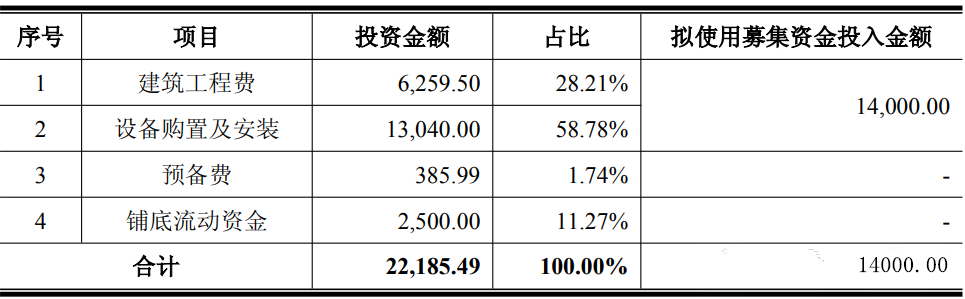

项目投资概算

本项目总投资 22,185.49 万元,其中计划使用募集资金投入 14,000.00 万元,

募集资金全部用于资本性支出,不足部分由公司以自有资金或通过其他融资方式解决。具体情况如下:

项目经济效益

本项目建设期24 个月,投资回报稳健,盈利能力良好。

达产后将大幅提升公司高性能镁合金压铸件生产能力,预计新增年销售收入约2.92 亿元。

本次发行对公司经营管理及财务状况的影响

(一)本次发行对公司经营管理的影响

本次募集资金投资项目围绕公司主营业务展开,符合国家产业政策与轻量化技术发展趋势,符合公司在当前全球竞争格局下抢占高端市场、实现智能化与绿色制造转型的战略发展方向,具有较好的市场发展前景和经济效益。本次募集资金投资项目完成后,有助于推进公司经营战略的布局与实施,对公司未来发展战略具有积极作用;有利于系统解决公司当前在产能、技术与市场上的发展瓶颈,为公司主营业务规模持续扩大提供产能保障;有利于推动公司产品结构向高附加值、高技术含量领域延伸,实现关键工艺的自主创新,在新能源汽车、电动出行及高端装备领域形成核心竞争优势;有利于进一步增强公司资本实力,增强公司风险防范能力和竞争能力,推动公司可持续发展,符合公司及全体股东的利益。

(二)本次发行对公司财务状况的影响

本次发行完成后,公司的总资产与净资产将相应增加,公司的资本结构将得到优化,公司的资金实力将得到一定提升,同时有利于降低公司的财务风险,提高偿债能力,为公司后续发展提供有效保障。由于公司本次募集资金投资项目产生的经营效益需要一定的时间才能体现,因此公司的每股收益在短期内存在被摊薄的可能性。但随着本次募集资金投资项目逐渐投产,公司未来的盈利能力、经营业绩将得到提升。

可行性分析结论

综上所述,本次以简易程序向特定对象发行股票募投项目符合国家相关产业政策和公司战略发展方向,具有良好的经济和社会效益。公司在产品市场前景、产品基础、技术能力、人力资源、生产管理等资源方面均具有较好的基础。本次募投项目的实施,一方面能够突破现有产能瓶颈,进一步提升公司镁铝金属零配件产品的规模效应,提高产品市场竞争力和盈利能力;另一方面,能够优化公司的产品结构,增强公司抗风险能力,有利于公司可持续发展,符合公司及全体股东的利益。