全球经济复苏乏力,需求边际下滑,镁市场震荡下行

——2023年镁市场回顾及后市展望

1、市场价格走势回顾及预测

2023年,镁价格延续下跌走势,全球经济下行的大环境下,发达经济体以持续加息的方式对抗本国通货膨胀,企业和消费者信心受到打击,海外用户需求放缓,内贸消费有限,导致原材料市场震荡下行,进而带动镁市场弱势运行。镁市场上游工厂整改陆续完成,生产逐步恢复,但下游加工企业整体需求不振,市场现货充足,原镁价格持续回落。

1.1国内价格走势回顾

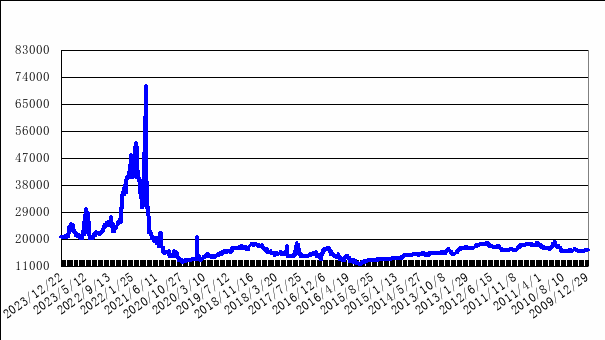

2023年国内原镁年均价约22132元/吨,同比下跌28.10%。全年日均价波动范围在20000-30000元/吨,年最高价为5月份的30000元/吨,最低价为6月份的20000元/吨。

图1-1 2010—2023年中国原镁现货价格走势图(数据来源:镁业分会)

2023年镁市场弱势运行。价格震荡下跌,虽然中途镁价出现反弹,但持续时间有限,市场重心依旧下移,全年市场表现为供需双弱,具体而言:

一季度镁市场弱势下行,镁价回落,1月份春节到来之际,下游企业节前备货,市场成交相对活跃,主产区工厂库存压力较小,报价稳挺,全月国内镁日均价波动区间2.15万~2.21万元/吨,月均价21867元/吨。2-3月,镁市场下游用户仅以刚需采购为主,成交量未能得到有效释放,同时煤炭、硅铁等原材料行情欠佳,对镁市场成本端的支持乏力,镁市行情弱行不减,截至3月底,镁价跌至2.04万~2.08万元/吨,较1月末21800元/吨的价格跌超5%。

二季度镁市场先扬后抑,镁价冲高回落,4月份清明节后镁市场迎来大幅反弹,主要是因陕西府谷地区镁行业提标升级改造进入关键时刻,不达标的工厂面临停产、减产,故下游用户担心市场后续将面临现货紧缺的情况,开始囤货采购,进而推高镁价。4月初镁价尚在20200元/吨,中旬涨至28500元/吨,涨幅高达40%。步入下旬,下游需求跟进有限,镁价有所回调,跌至22500元/吨。五一劳动节期间,工厂着手环保整改停产在即,报价再度上扬,用户端需求也有所跟进,在5月中旬镁价一度冲高至30000元/吨,为全年最高价格。随后下游用户对攀涨的镁价接受度逐渐减低,市场趋于有价无市,叠加煤炭、硅铁等原材料市场持续下行,镁价大幅走低。6月中下旬,镁价一度跌至20000元/吨,为全年最低价格。月底端午节期间,客户节前备货,市场成交有所好转,同时工厂也因暑热天气的到来,工人作业强度增大,用工成本增加,进而挺价意愿强烈,镁价止跌企稳。6月底镁价约在2.05万~2.09万元/吨。

三季度的镁市场气氛回暖。7-8月镁价反弹上行,工厂方面,由于陕西主产区企业多忙于设备升级改造,生产处于停滞状态,镁市场现货偏紧,工厂库存处于低位且出货压力不大,报价持续上扬。需求方面,下游需求有所跟进,中间商、贸易商为了不延误船期,确保外单如期交付,也开始集中入市采购,市场交投氛围转好,坚挺上行。9月份,镁市场持续坚挺运行,在中下旬,下游企业又展开国庆节前备货,市场成交活跃,进一步推动价上涨,截至9月底镁价涨至2.46万~2.50万元/吨,较6月底约涨20%。

四季度,镁市场重归弱势。一方面,陕西府谷主产区部分因环保升级改造而停产的企业,整改逐渐完成,陆续复产复工,市场现货日趋充足,下游用户采购意愿不强且多采取谨慎观望态度,市场成交下滑,工厂报价松动。另一方面,人民币对美元汇率波动较大,给出口带来不利影响,叠加海运费大幅上涨,尤其去往欧洲及美国纽约等地区的海运费比去年四季度涨幅在75%到147%,海运周期延长1-3周,受此影响海外订单大幅缩减,加剧市场下行。

2023年末,镁价基本在20200~20600元/吨,该价格较年初下跌超1000元/吨,跌幅约在6%,已在工厂成本线附近,部分工厂出现成本倒挂的情况,工厂挺价意愿逐渐强烈,镁市场需求持续低迷导致镁价难涨亦难跌,仅在此区间暂稳运行。

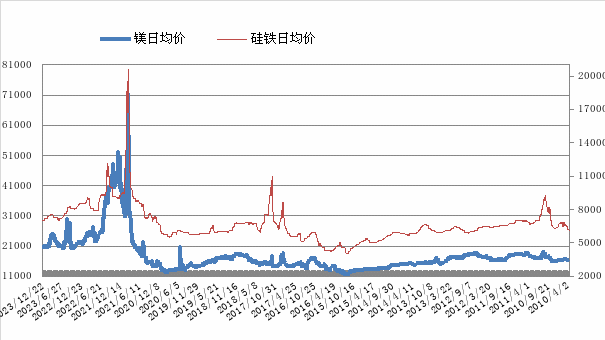

2023年硅铁市场表现同样为震荡趋弱运行,价格波动下调。前两个季度,硅铁价格整体呈前高后低的趋势。年初市场成交氛围较好,钢招价格高位运行,海外询单活跃,硅铁价格攀涨,75#价格约在8500元/吨。随后硅铁市场需求走弱,供应过剩,钢招价格也持续回落,硅铁市场信心较差,弱势下行。二季度末,价格下跌至7200元/吨。三季度,由于兰炭企业大多停产检修,兰炭市场供应紧缺价格普涨。兰炭作为硅铁生产原料,其涨价带动硅铁成本上升,硅铁价格有所反弹,报价在7500/吨,较二季度末约涨300元/吨。四季度兰炭价格回调,下游需求表现欠佳,硅铁价格回归并持稳运行,年底75#硅铁价格约在7000元/吨,较初8500元/吨,跌幅约17.7%。

截至2023年底,山西地区厂商主流报价20400-20600元/吨;宁夏地区报价基本在20200-20400元/吨;陕西地区报价20200-20400元/吨。

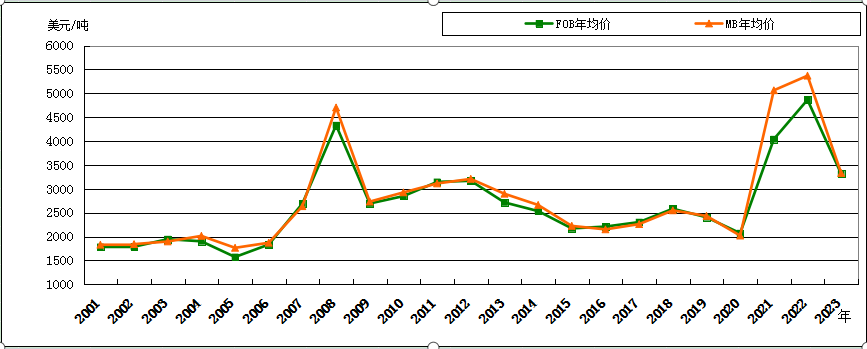

出口方面,2023年FOB镁年均价3313美元/吨,同比下跌31.88%。全年日均价波动区间2990美元-4530美元/吨,年最高点在5月份的4530美元/吨,最低点在7月份的2990美元/吨。2023年FOB镁价跟随国内价格震荡走低,一是人民币对美元汇率波动加剧,海外用户为规避汇率风险,下单较为谨慎;另一方面,国际局势的复杂多变及地缘政治的动荡,造成海运成本上涨,外单大幅减少,出口价格随之下滑。截至年底部分厂商、贸易商出口报价在FOB3040-3070美元/吨。

图1-2 2010- 2023年国内镁和硅铁日均现货价格比较图(来源:镁业分会)

表1-1 2011年—2023年国内外镁年度均价 (数据来源:镁业分会、MB)

1.2国际镁市场价格走势回顾

1.2.1美国市场

2023年美国市场镁相关价格较2022年走势震荡回调。根据《美国金属周刊》报道,美国镁锭西方现货价从2023年初的5.50~6.50美元/磅震荡下跌,截至2023年12月底价格跌至3.75~4.25美元/磅;美国镁锭交易者进口价格也从2023年初3.75~4.25美元/磅下跌至年底的3.75~4.25美元/磅;美国压铸合金(贸易者)价格则从年初的4.00~5.25美元/磅跌至年底2.50~3.50美元/磅。

1.2.2欧洲市场

2023年欧洲市场年末收市报价与年初同期相比有所下跌。2023年底《英国金属导报》(MB)镁锭价格收至3150-3300美元/吨,同比2022年末的3250-3550美元/吨下跌约150美元/吨,跌幅达5%;《美国金属周刊》(MW)欧洲自由市场价格2023年末收至3000-3185美元/吨,较2022年同期的3300-3400美元/吨下跌约300元/吨,跌幅约在10%;欧洲战略小金属鹿特丹仓库报价2023年末收至3375美元/吨,较2022年同期的3650美元/吨下调275美元/吨。

图1-3 2001—2022年中国原镁FOB年均价与MB年均价对比图(数据来源:镁业分会、MB)

1.3 2024年镁市场预测

1.3.1 2023年国内外经济形势分析

国际经济形势分析

回顾2023年,世界经济在动荡中艰难前行。多方预测2024年全球经济增长仍将持续缓慢。其中《联合早报》预测,2024年全球经济增长依然缓慢,各国之间的差距不断扩大。根据国际货币基金组织(IMF)的最新预测,全球经济增长将从2023年的3%放缓至2024年的2.9%,远低于历史平均水平。

美联社报道称导致全球经济增长放缓的关键因素是,美国经济明年将放慢增长步伐。经合组织预计,受美联储11次加息影响,2024年美国经济增速将从2023年的2.4%放缓至1.5%。

除此之外,给2024年全球经济形势蒙上不确定性阴影的还有地缘政治。《哈佛商业评论》称,美国总统大选、贸易摩擦以及乌克兰和中东的冲突可能会给世界经济带来不可预测的后果。

整体来看,2024年金融环境由宽松转向紧缩后的效应也将逐步显现,将对世界经济和金融市场产生深远的影响,世界经济增长的走势将继续分化。

国内经济形势分析

回看2023我国经济回升向好,供给需求稳步改善,转型升级积极推进。就业物价总体稳定,民生保障有力有效主要预期目标圆满实现。数据显示,2023年我国国内生产总值(GDP)超过126万亿元,比上年增长5.2%,增速比2022年加快2.2个百分点。分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%,呈现前低、中高、后稳的态势,向好趋势进一步巩固。

展望2024年,中国仍是全球经济复苏主动力。根据中国银行研究院发布的《2024年经济金融展望报告》的预测,2024年,中国经济外部环境或有所改善,稳增长政策效果将继续显现,国内需求有望持续修复。中国经济将向潜在增速水平回归,预计2024年GDP增长5%左右。

国际货币基金组织近日将2024年中国经济增速预测值上调0.4个百分点至4.6%,经合组织则上调至4.7%。主要国际金融机构如美国的摩根大通、高盛、摩根士丹利对2024年中国经济增长的预测均是4.8%。高盛最新全球宏观经济研究报告指出,到2023年年底,中国内需的全面复苏将推动全球GDP增长约1%。这一增长动力将延续至2024年。

1.3.2 2024年镁市场走势预测

国内供应方面,2024年国内原镁供应有望保持稳定,在2023年末国家发展和改革委员会发布《产业结构调整指导目录(2024年本)》。《目录》中将高效、低耗、低污染、新型冶炼技术开发列为鼓励类;钢铁类限制项目中,有关涉镁配套半焦炉项目增加“单炉生产能力≥5万吨/年且使用低阶煤高温热解工艺的镁冶炼配气装置除外”的表述;淘汰类项目中,“单炉产能7.5万吨/年以下半焦(兰炭)生产装置”项目中增加“单炉产能≥5万吨/年且使用低阶煤高温热解工艺的镁冶炼配气装置除外”项。《目录》的出台,为镁行业配套半焦炉的提标升级改造提供了政策依据,对保障供应,稳定价格起到了很好的支撑作用,提振了下游客户应用的信心,为镁产业稳定健康发展打下了良好的基础。同期榆林市人民政府公开出台《关于支持兰炭、金属镁产业发展的若干政策措施》,进一步规范支持金属镁的发展,将推动榆林地区金属镁的高质量发展,巩固府谷国内乃至国际的举足轻重的地位,从根本上提高金属镁供应保障能力,有望进一步促进镁市场供应稳定以及价格的合理波动。

镁应用方面,随着新能源汽车的兴起,金属镁作为轻质材料之一,在汽车制造中的应用将进一步增加。根据国家发改委数据显示全年新能源汽车产销量分别达到958.7万辆和949.5万辆,同比分别增长35.8%和37.9%;我国新能源汽车产销量占全球比重超过60%、连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高,镁合金可以有效地减轻汽车的重量,提高燃油利用率和续航里程,符合新能源汽车的发展趋势。除了汽车领域,镁合金在3C、航天、医疗等领域的应用也将进一步扩大。2023年末工信部印发《重点新材料首批次应用示范指导目录(2024年版)》,该目录自2024年1月1日起实施,其中大型薄壁复杂结构轻质合金熔模精密铸件的铸造镁合金、高性能镁合金复杂型材、高性能阻燃镁合金挤压材料入选,国家政策鼓励金属镁的应用,为镁合金材料打开更多的应用场景。

汇率方面,根据各方观点,2024年人民币兑美元汇率大概率企稳回升,年底可能会达到6.8-7.0。2023年12月12日于北京召开的中央经济工作会议,向市场释放了2024年的宏观政策可能更具扩张性的信号,加之中美双边关系发生边际改善及外部环境有所好转等多方面因素,我们预计2024年人民币兑美元汇率将稳中有升。

价格方面,2024年镁价可望上涨。考虑到2023年中国经济向好的发展,一定程度上刺激欧美发达国家的工业复苏,将进一步加大国内外市场对炼钢材料及常规有色金属的需求,金属作为轻量化的重要材料,内需及出口都将随着工业的发展进一步扩大,从而抬升金属镁价格。

2、供需分析

2.1国内供应大幅减少

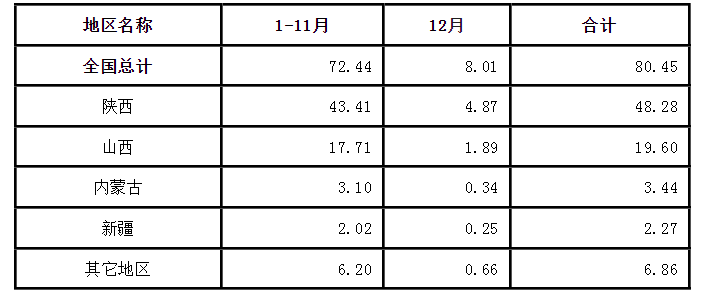

据中国有色金属工业协会镁业分会初步统计,2023年1-12月中国共产原镁约为80.45万吨,同比下跌13.80%。其中陕西地区1-12月生产约为48.28万吨,同比去年下跌约12.90%;山西地区全年生产约为19.60万吨,较去年下跌5.08%;内蒙古地区全年生产约为3.44万吨,与去年下跌约21.64%;新疆地区全年生产约2.27万吨,同比去年下跌约18.64%。

表2-1 2022年1-12月中国原镁产量分地区统计情况 (单位:万吨)

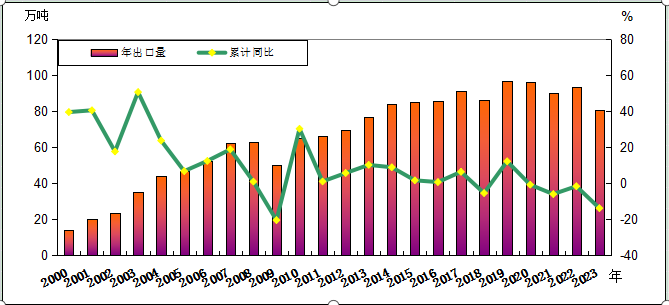

图2-1 2001—2023年国内原镁产量数据比较图(来源:有色协会、镁业分会)

2.2出口量跌幅较大

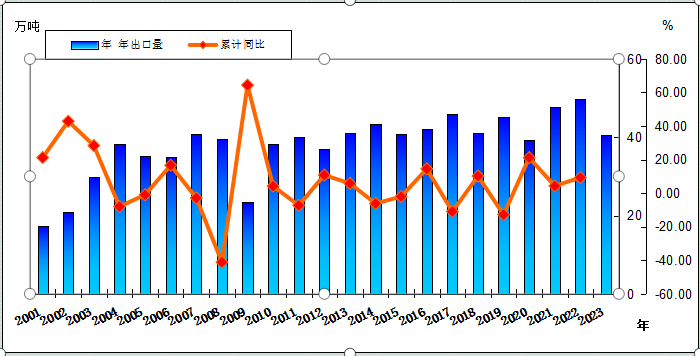

据海关总署统计数据显示,2023年12月份中国出口各类镁产品3.57万吨,环比11月份出口量下降5.56%,同比下降10.08%;出口金额约1.13亿美元,环比11月下跌8.13%,较去年同期下降28.02%。

1-12月中国共出口各类镁产品40.47万吨,同比下降18.69%;累计约13.89亿美元,同比下降49.17%。其中镁锭共出口21.38万吨,同比下降21.63%;镁合金共出口10.40万吨,同比下降24.20%;镁粉共出口7.37万吨,同比上涨9.02%。

图2-2 2001—2023年我国镁产品出口数据比较图(来源:中国海关、镁业分会)

2.3国内消费同比有所减少

2023年国内镁消费量40.03万吨左右,与去年消费量相比有所减少。从下游相关行业看:电解铝、海绵钛及钢铁均出现不同程度地增长,因此镁在冶金领域的消费量同比或无明显变化;加工领域的消费预计比去年减少。

2.4国内镁表观消费量数据分析

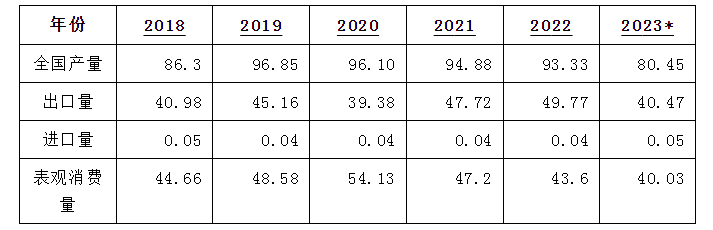

根据相关统计数据及信息,我们预计2023年国内原镁产量80.45万吨左右,出口各类镁产品约在40.47万吨左右,国内消费量40.03万吨。消费占总供应的50.27%,而出口占总供应的49.70%。

表2-3 2017—2023年中国镁市场供需平衡表(单位:万吨)

数据来源:海关总署、有色协会、镁业分会(*为镁业分会预估值)