11月1日(周三),从上游镁厂了解到,府谷地区99.9%镁锭出厂含税现金成交价为20900—21000元/吨 今日,金属镁市场价格较上一交易日窄幅上调,幅度为0-100元/吨。今日市场依旧暂无利好消息,下游采购多保持谨慎观望为主,询盘及成交表现较为冷清。昨日价格跌至近三个月以来最低价20800元/吨后,今日工厂报价普遍回升至21000元/吨。近两日随着市场价格不断跌至底部,部分下游客户择机入市补货,周初两日市场成交情况都不错,因此今日府谷地区主流工厂稳价意愿增强,市场报价止跌小幅反弹。不过由于需求市场的整体偏弱局面依旧难有根本上的改观,因此镁锭价格反弹力度或较小,主要保持区间内盘整运行。 10月,镁锭市场承压下行,自9月下旬,镁锭价格高位回落以来,月内累计下跌幅度高达3800元/吨,下游需求表现持续疲软,供需双方相对失衡。9月底,金属镁市场价格高位弱势盘整,一部分工厂持观望心态,暂不报价,另一部分小厂小幅让价出货,由于临近双节,下游节前备货基本结束,需求回归疲软,加之镁厂出货压力不大,镁价出现难涨亦难跌的僵持局面,整体市场心态回归谨慎,下游仅维持刚需采购,成交情况平平,贸易市场随行就市。10月上旬第一周,金属镁市场继续弱稳运行,由于处在十一假期期间,镁价并无明显变化,节后恰逢周末,场内交投清淡,下游市场刚需订单有限,贸易市场多随行就市,整体市场观望气氛偏浓,成交寥寥。 进入月中,十一假期结束返市,金属镁市场延续弱势,镁价走势下行,一方面原因是国庆期间市场成交有限,各工厂维持正常生产的情况下,库存有所增加,部分工厂让价意愿有所增强;另一方面,个别工厂因资金缺乏,优先低于市场价出货,拉低了市场价格,也导致部分下游客户受“买涨不买跌”心态以及终端需求差的影响,多持观望心态,迟迟未采购。不过仍有部分工厂由于库存压力不大,导致报价积极性较低,低价不出货,实单详谈,整体市场成交量有限,刚需小单为主,场内观望氛围浓厚。10月中第三周,金属镁市场价格重心下移,镁价走势持续低迷,主要原因依旧是需求端偏弱导致,其次是业者心态。具体来看,十一节前需求端对后市心态较为乐观,下游以及贸易市场均有备货,节后却发现需求不及预期,此时部分工厂和贸易商低价走货,部分大厂虽有意挺价,但受“买涨不买跌”心态影响,下游采购积极性有限,贸易商亦是谨慎交投,镁价多次承压下行。整体市场观望情绪较浓,工厂报价积极性有限,业者对后市心态略显悲观。 10月下旬,金属镁市场价格止跌小幅反弹,从最低21000-21300元/吨反弹至21600-21800元/吨,金属镁市场略显混乱。周初关于“府谷地区工厂复产”消息传出后,让本就走势低迷的镁市雪上加霜,金属镁价格断崖式下跌,成交价低至21000元/吨。然而,随后或是受到巢湖镁业大会的影响,各大厂齐心挺价,此时下游客户也闻声而来,大量采购,部分贸易商也择时采货,随着需求端的不断跟进,金属镁成交价迅速反弹。到周后期,下游补货基本接近尾声,成交氛围逐渐回归冷清。短期来看,下游整体需求虽难有明显好转,不过随着价格的持续下行,一部分终端刚需也择机入市补货,一些中间订单的利润空间也逐步显现,供应端稳价意愿增强,镁市出现止跌企稳的迹象。

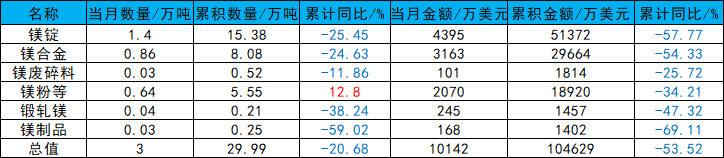

市场:产量有所回升,库存有所释放,需求维持低位,利润空间收窄。 国际方面:截至10月底,中国产天津港口现金含税离岸价2950-3000美元/吨,较上月月末下涨540美元/吨。10月金属镁出口量依旧维持低位,海外受宏观经济的影响,需求依旧较低,海外市场询价与交投情况都较不理想,市场看空国内镁市氛围较浓,并且国内镁价行情走弱,波动空间较大,价格暂不稳定。据海关总署统计数据显示,2023年9月份中国出口各类镁产品3.00万吨,环比8月份出口量下降8.26%,同比下降11.50%; 出口金额约1.01亿美元,环比8月下降2.88%,较去年同期下降26.81%。1-9月中国共出口各类镁产品29.99万吨,同比下降20.68%;累计10.46亿美元,同比下降53.52%。其中镁锭共出口15.38万吨,同比下降25.45%;镁合金共出口8.08万吨,同比下降26.43%;镁粉共出口5.55万吨,同比上涨12.8%。 供应方面:10月金属镁整体产量较9月增加,约为59220吨,增量为1970吨左右,整体开工率在49.31%附近。镁厂心态不一,市场报价较为混乱,由于10月双节前下游客户集中备货,导致节后市场需求持续偏少,个别厂家让价出货较为积极,但也有部分工厂观望情绪明显,低价暂不报价。月初,各地区工厂暂无复产计划或减停产计划,开工维持稳定,产量维持平稳。进入月中旬,府谷地区某工厂复产,并逐渐提高日产量,市场整体供应有所增加。直到10月末,各厂生产维持稳定,府谷地区工厂存在复产预期。 需求方面:10月市场看空氛围较为浓厚,自十一假期后市场成交一直处于低位,而市场的低价货源逐渐增多,下游客户压价严重,并且在“买涨不买跌”心态影响下,下游客户谨慎操作为主。镁粉、镁合金、球化剂等下游需求表现一般,市场观望情绪不减,现货流通速度较缓。下游铝板带箔产量增加,但铝棒产量减少,开工率回落,考虑到生产铝棒以及铝板时,对镁锭用量较少,因此即使是下游铝板产量增加,金属镁需求端依旧表现疲软。下游企业普遍对镁锭市场持悲观的态度,认为镁市缺乏利好支撑,暂无止跌反弹的迹象,观望市场为主。 成本方面:截至10月26日,动力煤市场月均价813元/吨,较9月均价下跌3元/吨,跌幅0.37%。10月硅铁现货价格由于期货盘面震荡运行被动下跌,75#硅铁月均价为7494元/吨,环比9月均价(7303元/吨)上调191元/吨,涨幅为2.61%。硅铁现货价格高于9月主要是因为9月末硅铁市场价格拉高导致,10月整体硅铁价格下行为主,硅铁自身供应水平偏高,下游消费仍显疲软,供需双方处于博弈阶段。10月兰炭市场先涨后跌,近期由于原料端价格回落,兰炭底部支撑走软,市场看跌情绪加重,兰炭需求走软,府谷地区兰炭库存整体有所增加。综合来看,9月金属镁成本价格小幅下降。 利润方面:10月金属镁整体利润空间有所收窄,由于金属镁价格走低,市场主流成交价格较9月下旬宽幅下降,叠加成本端价格小幅走低,金属镁利润空间有所收窄。月初镁市成交价小幅走弱的时候,金属镁利润尚能维持在4400-5400元/吨附近,随着镁价跌跌不休,到10月末金属镁利润仅剩1500-2500元/吨附近。截至10月底,综合成本以及当前金属镁价格来看,金属镁利润约在1500-2500元/吨附近,较9月底利润(4500-5500元/吨)下跌了3000元/吨。 库存方面:10月金属镁工厂库存较9月有所减少,截至本月末金属镁库存量约为5.5万吨,较9月末库存量减少了0.1万吨。10月第三周金属镁社会总库存量本月最高,达到了6.15万吨左右,主要是因为十一假期后场内观望情绪偏浓,下游采购热情不高,且各工厂并无减停产情况,导致整体库存稍有增加。10月下旬下游市场存在入市采购的情况,贸易商择时补货,因此各工厂库存较10月中旬有所释放。 分析:镁市需求延续弱势,工厂成本端存支撑,或将保持平稳运行

后市预测:对于11月份国内镁锭价格走势,综合来看,10月镁锭市场受到下游需求持续偏弱影响,供应存在一定压力,短期内止跌企稳较为困难,同时市场消息有工厂复产计划,导致下游对后续工厂镁锭库存存在乐观预期,在暂无利好消息提振的情况下,镁锭市场或将延续弱势盘整运行。 原料方面:硅铁方面,硅铁市场偏弱运行,从现货市场来看,原料端兰炭价格松动,成本仍有下调空间,硅铁成交表现不佳,厂家高位出货不畅,市场观望心态浓厚,厂家接单有所承压,提产意愿不大;下游需求未出现明显回升,钢价下跌,钢材需求收缩,金属镁市场弱势运行,成交偏弱,总体而言,终端需求有待回暖,硅铁现货价格或继续回落。煤炭方面,陕萌地区部分煤矿月末完成生产任务暂停生产,市场货源稍微收紧,对价格有一定支撑,在产煤矿多数产量正常,虽受整体煤炭行情弱势影响,下游以及贸易商多观望,但出货情况较为平稳,库存维持低位,短期内价格仍会僵持;长期来看,随着北方供暖期到来,终端需求释放有望加快,动力煤价格有望小幅回升。 供应方面:当前除府谷某大厂计划11月复产外,其余大部分整改工厂具体复产时间尚不明确。各工厂库存出货压力较小,但受下游需求疲软影响,当前场内货源供应依旧充裕。近期并无工厂有增减产计划,因此预计后续金属镁产量维持稳定。当前由于镁市成交情况并不理想,各厂心态也不完全一致,部分厂家选择暂不对外报价,也有厂家迎合市场,积极报价出货。不过考虑到镁厂库存进一步消耗,暂时没有出货压力,且目前价格已经临近厂家生产成本线,镁锭价格下调幅度也有限。 需求方面:新疆地区停产的铝棒企业计划月末复产,预计铝棒产量增加;铝板企业生产较为灵活,目前虽无减复产计划,但铝板企业大多反馈需求差订单少,后期淡季铝板企业或因订单减量而减产,预计下周铝板产量减少。下游市场需求端整体未见明显改观,受上游镁锭价格弱势,整体价格也随之下行。预计若没有重大消息面的利好支撑,下游需求短时间内或继续维持这种不温不火的状态,镁市运行压力依旧较大。 综上所述,当前金属镁市场供需僵持博弈,镁价弱稳运行。从供需面来看,当前下游市场需求有限,采购积极性不足,导致市场延续疲软,镁价上行有一定阻力。不过由于厂家端库存持续消耗,大部分工厂出货压力较小,且近期价格回落明显,目前已经跌至厂家生产成本线,受成本端支撑,镁锭厂家继续让价幅度也将有限。据市场反馈,府谷地区工厂复产进度并没有想象中快,当前库存压力整体不大,稳市意愿增强。经历了前期的深度回调,目前各工厂已经是利润微薄,价格底部受成本端支撑较为强劲。原料方面硅铁市场保持弱稳观望为主,上游成本端兰炭价格走势偏弱,但成本支撑犹在,而下游需求依然不振,市场采购情绪偏弱,同时原材料价格下跌,预计短期75#硅铁价格或将继续走弱;煤炭方面兰炭价格持续下调,上游煤价降价频繁,对兰炭企业成本支撑持续减弱,府谷地区个别工厂跟随调价,随着下游需求力度减弱,预计短期兰炭价格延续回落。因此,原料端给予镁市的支撑将会越来越弱。总体来看,目前镁市整体延续疲软,镁价继续走跌,下游客户跟进缓慢,不过价格已跌至成本线附近,存在较强底部支撑,因此,预计短期内镁锭市场或区间盘整运行,镁价下调幅度减缓,稳定运行。