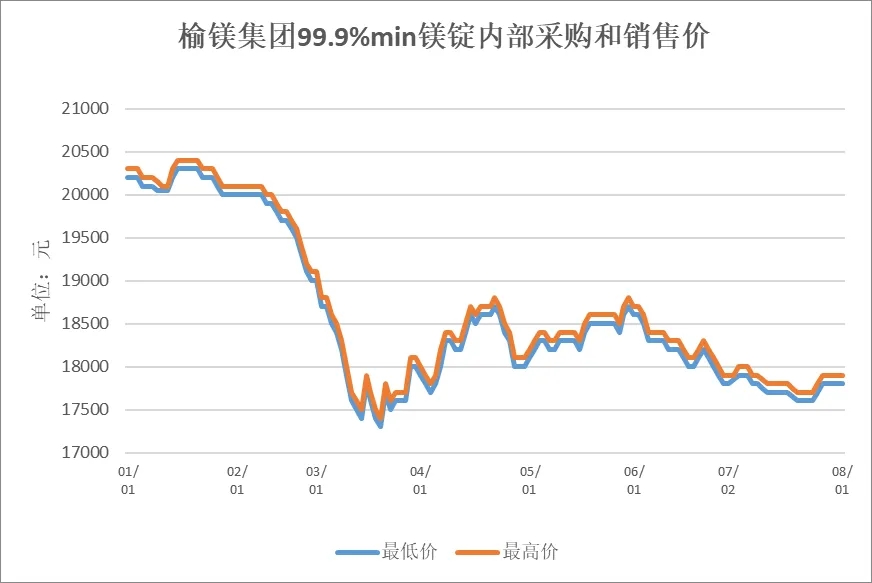

8月1日(周四),榆镁观察从上游镁厂了解到,府谷地区99.9%镁锭出厂含税现金成交价为17800~17900元/吨

今日,金属镁市场价格较上一交易日持平。今日国内金属镁市场继续保持稳定,近期整体行情无明显波动迹象。虽然较多镁厂报价坚挺为主,市场低价现货货源难寻,但是高价成交也并不理想。主要是由于一方面原料硅铁价格仍在阴跌,另外一方面传统需求淡季效应还在继续,对于镁价进一步上涨空间形成了一定的阻力。目前府谷地区主流工厂价格17800-17900元/吨,实单详谈为主。近期镁市供需面较为稳定,价格虽然没有进一步上调,但由于部分采购商入市采购,工厂库存有所释放,因此市场低价出货情绪明显下降,不过终端需求并无明显好转,市场仍以刚需采购为主,预计近期价格调整幅度或不大。

7月初金属镁价格呈现降稳涨的状态,前期镁价下降主要是下游持续压价,叠加个别企业需要资金周转,让利出货,业者对后市信心不足,贸易商少量采购。第一周中期,下游逢低补货,市场成交增量,厂家信心稍有提振,低价货源减少,镁价持稳。周末期,镁价上调,主要是市场成交尚可,厂家上调报价,价格推涨。不过下游因终端需求进入淡季,产量持续下降,对镁锭需求继续小幅减弱。

7月上旬,后半期至中旬前半期,金属镁价格呈现稳降状态,周前期镁价稍稳,主要是之前价格推涨后,下游询价减少,少量成交,需求跟进有限,但受成本支撑,厂家报价较稳,上下游僵持博弈。周后期,个别厂家复产,产量稍有增加,叠加下游压价,市场观望氛围渐浓,成交有限,部分昌吉因库存压力只能让价出售。部分厂家持续亏损,生产承压,下游用户“买涨不买跌”心态凸显,除刚需采购外,无更多采购意愿,对镁锭需求继续小幅减弱。

7月中旬,金属镁价格基本稳定,小幅波动。周前期镁价持稳,主要是受成本支撑,厂家报价坚挺,且部分厂家持续亏损,低价出货积极性不高,下游按需采购,市场成交一般,上下游僵持博弈。周后期,下游部分客户入市采购,且持续压价,叠加出口订单较少,贸易商采购谨慎,且因市场整体处于供强需弱状态,下游基本无囤货意愿,个别厂家为出货存在艰难让利操作,价格松动。个别厂家因亏损以及需求疲软,叠加高温季节生产艰难,后期存在检修计划,供应端压力或有小幅缓解。

7月下旬,金属镁价格稍有震荡。周前期镁价松动下调,主要是下游采购心态较弱,市场实际成交有限,另外海外部分下游厂家进入夏休状态,外单减少,业者心态较为悲观,贸易商采购谨慎,市场缺乏利好消息支撑。周中期,市场交投平稳,上下游僵持博弈,镁价平稳。周末期,个别厂家停产检修,市场产量稍有减少,叠加月底下游采购稍有增加,市场成交略有好转,业者心态提振,市场低价难寻,厂家受成本支撑,上调报价。总的来说,市场供应量虽有减少,但整体依旧较为充足,下游需求淡季,对镁锭需求较弱。

市场—需求维持弱势,原料弱稳运行,供应依旧充足,库存稍有上涨

国际方面:截至7月31日,由于国内市场价格企稳,中国镁锭99.9%min出口价格维稳在2,540-2,590美元/吨,中国离岸价2,530-2,580美元/吨未税中国离岸价。受国外低迷需求制约,近期中国镁锭出口市场成交显淡。业内人士预计未来几天中国镁锭主流出口价格将保持弱稳。据海关总署统计数据显示,2024年6月份中国出口各类镁产品3.89万吨,环比5月份出口量增长8.06%,同比增长0.78%;出口金额约1.09亿美元,环比5月上涨0.67%,同期下降13.19%。1-6月中国共出口各类镁产品23.61万吨,同比增长17.23%;累计金额约6.97亿美元,同比下降4.09%。其中镁锭共出口13.66万吨,同比增长28.63%;镁合金共出口4.86万吨,同比下降10.99%;镁粉共出口4.31万吨,同比增长27.89%。

供应方面:7月金属镁整体产量约在72100吨,整体市场开工率约为59.98%。7月金属镁供应量有所减少。7月初陕西个别厂家停产,产量减少。7月初至中旬,宁夏、黑龙江镁锭厂家复产,新疆个别企业停产检修,整体产量略有增加。7月中旬后半期,因个别企业小幅减产,整体产量有所减少。月底陕西地区个别企业停产检修,整体产量下降,不过整体市场供应量依旧较为充足。

需求方面:铝板、铝棒产量均有小幅下滑,企业开工率降低,对镁锭需求有所下降。7月整体下游需求偏淡,相比往年同期下游接单减少许多,工厂和贸易企业均经受艰难挑战。海外市场下游客户逐步进入夏休,外单缩减,国内下游传统需求淡季询单成交亦减少。

成本方面:截至7月25日,动力煤市场均价715元/吨,较6月均价(729元/吨)下跌14元/吨,涨幅1.92%。75#硅铁均价为7055元/吨,环比6月均价(7475元/吨)下调420元/吨,跌幅为5.62%。7月硅铁期货行情偏弱运行,盘面价格持续走低,部分采购商盘面采购的积极性有所增加,从而对现货市场造成不利影响,原料行情弱稳运行,成本端支撑比较一般,整体供应相对高位,部分工厂有累库现象,市场需求状况不佳。煤炭兰炭市场持稳运行,企业报价多无调整,兰炭厂提产意愿不高,维持低位生产,停产工厂也暂未有复产计划。

利润方面:7月金属镁整体利润空间较6月基本持平。月初原料硅铁价格有所下降,煤炭价格小幅下调,镁锭生产成本相应稍有减少,大部分厂家整体继续亏损运行,利润维持在-500-300元/吨之间。进入中旬,金属镁成交重心下移,原料硅铁价格稍有下降,煤炭价格基本稳定,镁锭生产成本波动较小,利润在-600-300元/吨附近。月下旬,金属镁成交重心小幅上移,原料硅铁、煤炭价格小幅下降,镁锭生产成本略有下降,利润稍有修复,利润约在-500-300元/吨附近。

库存方面:7月金属镁工厂库存较6月稍有上涨,截至7月25日金属镁社会总库存量约为6.3万吨。月初,下游用户“买涨不买跌”心态强烈,库存稍有累积,价格下降至相对低位后下游逢低补货,市场成交增加,厂家稍有去库。中旬,下游客户按需采购,贸易商随行就市,采购谨慎,市场成交一般,部分厂家库存有所累积。7月下旬,市场成交平平,部分厂家因价格相对低位暂不出货,库存累积,后期虽然下游采购心态稍有增加,成交增量,但综合来看库存依旧较为高企。

分析—供需基本面无好转,工厂整体持续亏损,镁市底部震荡运行

后市预测:综合来看,7月镁锭市场处于僵持矛盾阶段,受到传统淡季影响,从月初镁锭市场延续走低,厂家经过几周价格下调,镁市基本到达底部空间。随后在成本支撑情况下,工厂报价较为坚挺,厂家和经销商挺价意愿较为强烈,月末镁价小幅回升,底部稳健运行。总体来说,传统淡季下游高温生产受限,影响需求,但镁厂并无低价出货意愿,报价坚挺。

对于8月份国内镁锭价格走势分析

原料方面,硅铁方面,硅铁市场弱稳运行,市场情绪表现较为低迷,供需失衡,暂无利好因素支撑,考虑到生产厂家受成本影响,继续让价出货意愿偏低,成交基本以刚需采购为主,虽然部分厂家有减产,但库存依旧维持高位,预计短期硅铁市场将以弱稳运行为主,75#硅铁含税出厂价在6900-7100元/吨。煤炭方面,后期供应端有减产,需求端持续萎靡,动力煤市场供需双弱,预计动力煤价格整体保持稳定,其中个别煤矿为避免库存累积小幅降价出货,煤价稳中下调5-10元/吨左右。整体来看,原料价格偏弱运行。

供应方面,目前镁厂开工小幅下降,陕西地区部分企业因需求疲软以及整理核算持续亏损,月底存在常规停产检修计划,其余地区开工暂稳,整体产量或将继续减少,后期需要持续跟进企业生产动态。综合来看,预计后期市场供应量继续下降。

需求方面,目前河南、内蒙古地区检修的棒厂预计在本周末或下周复产,预计下周铝棒产量增加。现阶段大厂小厂均表示订单愈发不足,铝板企业减产可能性增加,综合来看,预计下周铝板产量减少。整体来看,传统需求淡季影响,国内下游市场表现弱势,仍以刚需补货为主,多保持谨慎观望。海外印度市场需求疲软,买方情绪悲观,成交较为清淡,印度贸易商表示未来走势仍不可预测。荷兰镁锭市场平稳运行,部分贸易商准备暂停业务,进入夏休阶段。

综上所述,近期金属镁价格整体稍有上调。从供需面分析,目前市场供求基本面并无明显好转,但下游部分客户采购心态增加,成交有所增量,叠加目前工厂整体核算持续亏损,低价货源减少,镁价稍有推涨。受成本支撑,部分厂家报价较为坚挺,基本无让价出货意愿,但下游整体需求未见明显改善,采购跟进不足,镁价继续推涨较难。另外,成本端支撑延续显弱,在缺乏明显利好因素刺激的情况下,镁市缺乏上行动力。因此,预计短期内国内金属镁市场或将延续平稳态势运行,价格区间内窄幅盘整,需继续关注下游需求以及厂家生产情况。