镁合金作为全球最轻质的商用金属材料,正处于一个深刻变革的十字路口。2025年,中国镁合金产量预计突破42万吨。在当今复杂多变的经济环境下,全球产业结构不断调整,镁锭价格已跌至成本线附近窄幅震荡,缺乏上行动力。镁合金需求端,以新能源汽车轻量化为核心驱动力,展现出巨大的潜力,但其从“试点应用”到“规模化渗透”的“量变”尚未发生。

2026年,市场将进入“分水岭”。若新能源汽车销量与镁合金渗透率实现“双突破”,且大型产能能有序释放,则镁产业将迎来历史性机遇,价格有望企稳回升。反之,若需求端持续疲软,供应端却因产能集中释放而加剧过剩,则市场将陷入长期的“低价格、低利润循环。行业洗牌将不可避免。本文将深入剖析镁合金市场的现状,并细致研究不同应用领域的需求分化表现。同时,对镁合金市场的未来发展趋势进行展望,为您提供参考。

一、2025年镁合金市场低开高走

(一)、镁合金价格探底回升

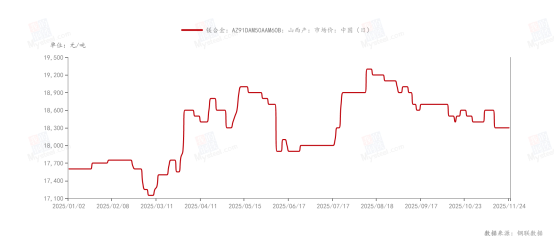

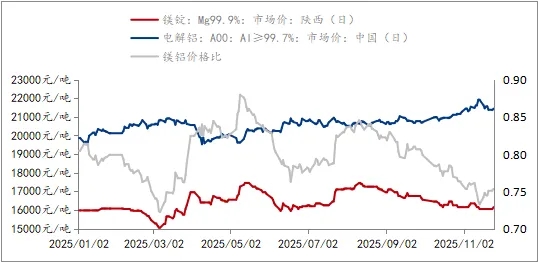

2025年,中国镁合金市场价格整体呈现“V型反转、高位震荡、政策驱动”三大主线。价格走势并非单向趋势,而是由成本支撑、需求爆发、产能释放与政策调控等多重力量交织作用的结果。根据Mysteel数据,2025年全年镁合金价格在17500元/吨至19500元/吨区间内大幅震荡,核心主产区的价格走势高度同步,但因区域供应链结构与下游产业集群差异,存在细微价差。

2025年伊始,镁合金市场延续了2024年第四季度的下行惯性,价格跌至近四年来的最低点。受上游原镁价格持续承压影响,镁合金成本支撑被严重削弱。2月原镁价格进一步下挫,于2月底触及15450元/吨的年内最低水平,创下44个月新低。镁合金价格同步承压,山西地区报价一度跌至17000元/吨,市场进入“低价格、低库存、低信心”的“三低”状态。3月市场迎来标志性转折,在成本托底、需求回暖和预期改善的三重支撑下,镁合金价格开启强劲反弹,为镁合金生产提供了基础成本保障,下游需求端出现实质性回暖。5月,镁合金市场进入高位震荡的平台期,价格重心在18500-19500元/吨区间内窄幅波动,呈现“需求支撑强,上行动力弱”的特征。9月,镁合金市场受镁锭弱势影响,价格在18000-18500元/吨区间企稳,进入“弱稳盘整”状态。

综上所述,2025年中国镁合金市场价格的走势是由成本、需求、技术和政策共同演绎的。市场在经历深度调整后,已从无序的“价格战”走向理性的“价值博弈”。尽管短期内价格在成本线附近窄幅震荡,但长期来看,新能源汽车、低空经济和消费电子等新兴赛道的持续扩张,以及半固态成型等关键技术的普及,正在为镁合金产业的高质量发展奠定坚实基础,其未来增长潜力远大于短期的价格波动。

(二)、镁合金供应量稳步爬升

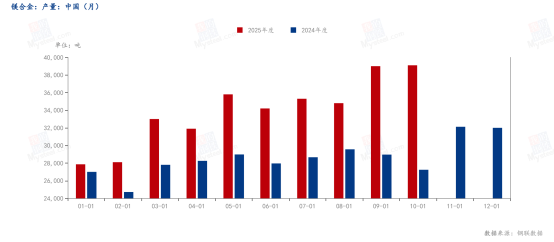

2025年,中国镁合金产量呈现持续增长态势,月度产量数据清晰地反映出行业在新能源汽车、消费电子、低空经济及机器人等新兴领域需求拉动下的强劲扩张势头。根据Mysteel统计的月度产量数据,2025年1-11月中国镁合金产量已突破40万吨大关,全国总产量达到41.97万吨,较2024年全年约34.32万吨的产量水平实现了显著提升,同比增长幅度超过22%。

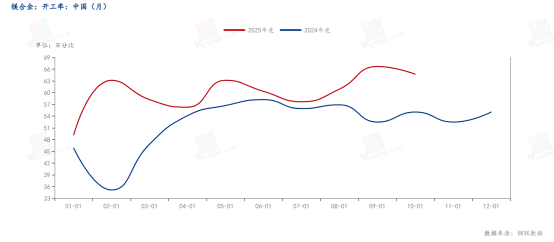

从月度走势来看,2025年镁合金产量呈现出“稳步爬升、季度加速”特征。2025年9月,中国镁合金月度开工率高达62.75%,环比增加6.63%,同比增加19.58%,产能利用率的提升直接转化为产量的快速增长。

综合来看,2025年镁合金供应端呈现出“产量高位但开工波动”的特点。尽管价格低迷导致利润压缩甚至亏损,但由于产能基数大,市场供应总体充裕。然而,企业通过主动减产和检修来调节供应,有效缓解了库存压力,为价格反弹创造了条件。

二、镁合金需求多级分化

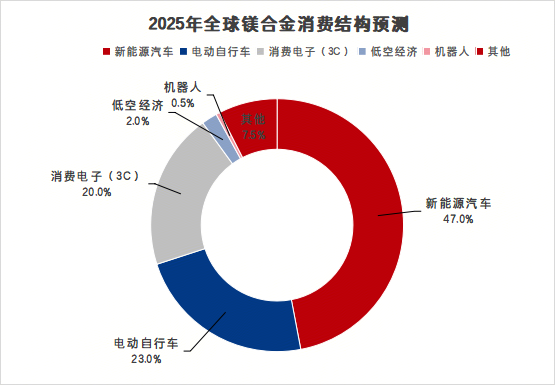

镁合金产量的增长与下游应用领域的政策驱动和技术突破紧密相连。2025年全球镁合金需求总量约为80.3万吨,其需求结构呈现出“新能源汽车为基石、消费电子与电动自行车为稳定器、低空经济与人形机器人为未来引擎”的清晰、多元且充满活力的格局。这一格局的形成,是政策引导、技术突破与市场选择共同作用的结果,为镁合金产业的长期繁荣奠定了坚实基础。

(一)、材料替代进程推动需求增量

1、镁铝价格比持续降低

铝合金、碳纤维等轻量化材料在成本优化与技术进步方面持续挤压镁合金市场空间,历史数据显示,当镁铝价格比低于1.3时,"镁代铝"进程会显著加速。

2025年9月,国内铝价飙升至21030元/吨,而国标Mg99.90镁锭价格仅为16800元/吨,镁铝价格比跌破0.81。2025年11月,镁均价报16000元/吨左右,铝价约21500元/吨左右,镁铝价格比维持在0.75左右。相比2024年镁铝价格比常在1.1-1.3之间波动,2025年价格比已下降约30%-40%。

若按国内新能源乘用车30%铝制部件替换为镁合金测算,仅这一领域就将新增15-20万吨镁需求,足以消化2024年全球原镁近半数新增产量。

2、以镁代塑持续推进

2025年9月1日实施的《电动自行车安全技术规范》(GB 17761—2024)对整车质量及塑料使用比例的严格限制,直接催生了“以镁代塑”的浪潮。“限塑5.5%、限重55kg”及材料环保要求下,头部电动自行车企业如雅迪、爱玛、小牛等的镁合金部件渗透率从2024年的5%飙升至2025年第三季度的28%,单车用镁量突破4.5kg,叠加国内5000万辆的年产能与3.8亿辆的社会保有量,仅此一项便为市场贡献了年超10万吨的潜在增量需求。

(二)、镁合金需求结构分化

1、新能源汽车领域技术突破

2025年,新能源汽车国内当前用镁整体水平20万元以下新能源乘用车平均单车用镁量约4.4kg,20万元以上新能源乘用车平均单车用镁量达12.35kg,头部车企赛里斯汽车已实现单车镁合金用量19kg。综合来看,2025年新能源汽车领域对镁合金的需求量将直接拉动原镁消费量超过30万吨,成为镁合金产业发展的“压舱石”。

2、消费电子领域稳定增长

消费电子领域作为传统优势市场,其需求量保持稳定增长,根据全球镁及镁合金消费结构分析,2025年消费电子(3C)领域将占据镁合金需求15%-20%。综合估算,2025年全球消费电子用镁合金需求量约为16万吨。需求增长,主要来源于两个方面:一是全球高端消费电子产品的持续迭代;二是中国消费电子产业在全球供应链中的核心地位

3、低空经济领域开启百亿级增量市场

2025年,低空经济作为国家战略性新兴产业,正以前所未有的速度崛起,为镁合金开辟了一个极具想象力的百亿级增量市场。单架eVTOL飞行器的结构件对镁合金的需求量预计在150kg左右,按2025年全球工业无人机保有量约30万架计算,其对镁合金的需求量预计在1.5万吨左右。

4、轻量化引爆人形机器人刚需

2025年,全球人形机器人出货量预计将达2.5万台。基于头部企业公开的资料显示,单台人形机器人平均镁合金用量普遍在12-14kg的区间。以14kg/台计算,2025年全球人形机器人对镁合金的总需求量为350吨。总量看似很小,但机器人产业链的高附加值特性,将显著提升镁合金产品的单位价值。

三、后市展望

原料端:低位震荡

短期来看,镁合金上游原材料市场将延续“供应宽松、价格低位震荡”的总体格局。长期来看,镁合金价格走势的拐点将取决于两大核心变量:一是新能源汽车轻量化渗透率的加速提升能否带来镁合金消费的“量变”突破;二是以宝武镁业等龙头企业的大型产能扩张能否在2026年实质性地改变市场供给格局。若两者均未能如预期般发力,则市场将长期陷入低位震荡的循环。

供应端:稳中偏强

短期来看,镁合金价格短期预计在18000-18500元/吨区间内窄幅震荡。价格的波动主要受上游镁锭价格以及下游车企的采购节奏的联动影响。市场缺乏明显的上涨或下跌催化剂。长期来看,需要关注宝武镁业的50万吨镁合金项目产能投产情况以及其他老牌镁合金厂家的产能投放情况。

需求端:稳步释放

短期来看,镁合金需求量的增长尚未形成规模效应。新能源汽车对镁合金的渗透率提升速度仍不及市场预期,3C电子、电动自行车、机器人等领域的应用也在稳步推进,但体量尚小。长期来看,新兴领域需求快速增长,随技术不断升级,市场的巨大潜力不容忽视。

综上所述,镁合金市场正处于转型发展的关键时期,短期面临供应宽松与需求疲软的双重压力,但长期增长潜力巨大。镁合金价格的走势将直接取决于供需关系的演变。若需求端实现“量变”突破,镁合金价格将摆脱对镁锭价格的单纯跟随,具备独立上涨的动力,有望稳定在19000-20000元/吨区间。若需求端增长不及预期,而供给端产能集中释放,则镁合金市场将陷入“原料降、成品也降”的通缩循环,价格可能进一步下探至17500-18000元/吨。随着技术进步与政策支持,镁合金有望在更多高附加值领域实现突破,成为中国制造从"规模红利"走向"技术红利"的重要支撑。