9月,镁锭市场呈现不断拉涨态势,9月末较较8月末涨幅8.85%左右,原料价格的调涨,叠加双节前下游采购跟进带动,镁市整体呈现稳中偏强行情,临近月末镁价逐渐趋稳。

9月28日(周四),榆镁观察从上游镁厂了解到,府谷地区99.9%镁锭出厂含税现金成交价为24400~24500元/吨。

今日,金属镁市场价格较上一交易日下调,幅度为100元/吨。节前最后一个工作日,国内镁市假日氛围渐浓,市场询盘也逐渐趋少,其中少量采购商以询低价货源为主,而镁厂方面低价抛货的意愿并不强烈,对外报价暂时未有明显松动,买卖双方僵持博弈,导致市场成交依旧清淡。此外,镁市短期支撑仍然偏强,预计节中或节后市场仍有一定冲高预期。

9月,镁锭市场呈现不断拉涨态势,9月末较较8月末涨幅8.85%左右,原料价格的调涨,叠加双节前下游采购跟进带动,镁市整体呈现稳中偏强行情,临近月末镁价逐渐趋稳。8月末至9月初,金属镁市场跌后反弹,由于高价成交困难,叠加个别工厂月底资金回笼,窄幅让利促成交,贸易市场随行就市,下游市场择时补货,随着订单不断增多,以及府谷地区主流工厂坚持挺价,进入9月,镁价有所反弹,价格直逼23000元/吨,整体来看下游市场刚需小单为主,贸易市场谨慎观望,海外市场询价为主,高价接受略显困难。9月上旬第一周,金属镁市场区间盘整,下游需求稍涨,部分厂家库存维持低位,无较大出货压力,持挺价心态,加之原料价格小幅上涨,诸多利好因素支撑,成交价涨至23000元/吨,下游市场按需补货。周内随着需求端不断跟进,以及府谷地区主流工厂仍持挺价心态,临近周末,镁价持续涨势,镁锭价格突破24000元/吨,市场交投氛围良好,但海外市场询价较少,海外客户多认为国内镁价虚高,看空后市为主。

月中国内金属镁市场价格整体重心上移,周内价格区间内灵活调整。周初金属镁市场交投氛围冷清,业者多持观望心态,各大厂商随行就市报价。随后贸易商以及个别工厂抛出低价货,部分下游逢低采购,镁价跌至23800元/吨左右。周中市场内观望气氛偏浓,仅维持少量成交,不过镁厂因库存压力较小,叠加临近国庆,下游市场节前备货,因此挺价意愿较强,下游需求端以刚需小单为主,高价成交有限,贸易商随行就市。此轮价格波动镁锭市场价格重心再次大幅度上移,由于镁锭现货的紧俏,供应端掌握市场主动权,且下游国庆假期前备货需求,镁价在临近周末重新上涨至24500元/吨,镁市呈现稳中偏强行情。

9月中旬至下旬,镁市主要呈现高位偏强运行,镁锭价格最高上涨至24800元/吨。周初金属镁市场总体格局保持不变,主流工厂报价坚挺,其他各厂商随行就市报价。个别囤货的贸易商略低于市场价出货,下游用户节前按需补货,择时采买。周中由于原料端硅铁、兰炭价格上涨,镁价随之上涨,从周初最低24300元/吨持续上行至24800元/吨。不过由于前几日下游补货较多,周末前成交有所放缓,镁价出现小幅回调,至24700元/吨,不过由于镁厂现货较少,叠加原料价格上涨,因此持挺价心态,镁锭价格跌幅较小。此时下游需求端节前补货已经接近尾声,高价接受困难,多持观望心态,贸易市场随行就市,镁锭价格缺乏持续上行动力,镁市开始呈现偏弱趋势。9月末,进入本周,由于即将国庆假期,下游补货基本完成, 需求跟进缓慢,镁锭价格较上周高点持续回落。周初金属镁弱稳运行,场内观望氛围浓厚,工厂对外报价基本稳定,由于各厂家库存以及生产等情况不同,市场报价也略显差异,下游需求表现平平,逢低补货为主,供需双方再次陷入僵持博弈阶段。到周中,镁锭价格再次下调,至24500元/吨,临近国庆,场内观望气氛偏浓,各厂家报盘有所走弱,实单详谈。不过,总体来说,9月镁锭市场行情较8月持续走强,价格重心逐步上移,供需关系向好发展。

市 场

工厂挺价惜售,库存继续走降,需求有所回暖,利润空间扩大

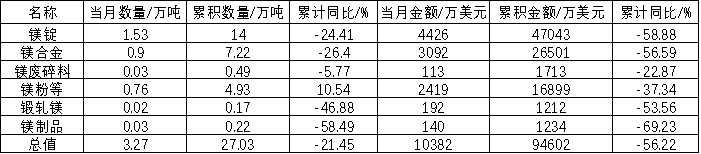

国际方面:中国产天津港口现金含税离岸价3490-3540美元/吨,较上月月末上涨320美元/吨。9月国外需求依旧较为有限,由于国内府谷地区产量维持低位,叠加国内需求端十一假期前集中补货,以及原料端硅铁、兰炭价格的上涨,导致镁锭价格不断攀升,海外需求客户畏高情绪较为严重,且以看空国内镁锭后市为主,因此询价以及成交情况偏弱。据海关总署统计数据显示,2023年8月份中国出口各类镁产品3.27万吨,环比7月份出口量下降11.62%,同比下降16.79%; 出口金额约1.04亿美元,环比7月下降12.61%,较去年同期下降42.22%。1-8月中国共出口各类镁产品27.03万吨,同比下降21.45%;累计9.46亿美元,同比下降55.22%。其中镁锭共出口14.00万吨,同比下降25.41%;镁合金共出口7.22万吨,同比下降26.40%;镁粉共出口4.93万吨,同比上涨10.54%。

供应方面:9月金属镁整体产量较8月减少,约为57250吨,减量为350吨左右,整体开工率在47.6%附近。月中上旬,除府谷地区停产工厂外,部分工厂减产运行,其他工厂稳定生产。月下旬,府谷地区某大厂复产,日产量或在25吨附近,另有一工厂9月20日复产,日产量或在30吨附近,其余停产工厂暂无复产计划,其余企业开工稳定。当前镁厂受兰炭整改持续影响,开工率维持低位,镁厂复产无确切消息,工厂库存进一步消化,厂家出货压力不大,叠加兰炭、煤炭、硅铁等价格稳中坚挺运行,在生产成本支撑下,镁厂挺价情绪浓厚,让价幅度十分有限。

需求方面:9月下游市场整体依旧按需采购为主,由于临近十一假期,下游集中入市采购较多,成交量有所提升,且受“买涨不买跌”情绪影响,下游备货需求增多,对镁锭价格形成一定支撑。镁粉、镁合金、球化剂等下游需求维持现状,成交表现一般,但是鉴于镁锭市场价格高企的支撑,各下游产品价格表现较为坚挺,此外,下游厂商因自身产品销售走货新增订单较少以及畏高情绪明显而谨慎采购,中间商则积极寻低囤货,市场观望情绪不减,现货流通速度较缓。下游铝加工产品价格上涨,铝棒产量较8月有所减少,铝板带箔产量小幅增加,考虑到生产铝棒以及铝板时,对镁锭用量较少,因此金属镁需求端表现疲软。

成本方面:截至9月21日,动力煤市场月均价816元/吨,较8月均价上涨102元/吨,涨幅14.29%。9月硅铁现货价格一路上行,75#硅铁月均价为7303元/吨,环比7月均价(7150元/吨)上调153元/吨,涨幅为2.14%。随着需求旺季的到来,市场现货资源紧张,厂家多以排单生产为主,同时原材料价格上涨,市场低价走货情绪不高,硅铁现货市场坚挺运行。综合来看,9月金属镁成本继续上行,动力煤以及硅铁价格均较上月有所上涨。另外9月兰炭市场偏强运行,高成本及低开工的背景下,兰炭亏损面扩大,提涨情绪高涨,兰炭接连3轮涨价应声落地。截至9月28日,陕西兰炭小料价格保持在1370-1480元/吨左右,较8月末价格上涨350元/吨,当前原料价格对金属镁支撑坚挺。

利润方面:9月金属镁整体利润继续增加,随着金属镁价格重心上移,本月金属镁价格延续涨势,主流市场成交价窄幅走高,尤其是本月中下旬镁价上行至24000以上高位并盘整运行,给予镁厂较大的利润空间。不过因为原料端硅铁以及煤炭价格亦有小幅抬升,因此金属镁利润涨幅并没有价格涨幅大。综合成本以及当前金属镁价格来看,金属镁利润约在4500-5500元/吨附近,较8月整体利润(2500-2800元/吨)上涨2000-2700元/吨。

库存方面:9月金属镁工厂库存较8月有所减少,截至本月末金属镁库存量约为5.45万吨,较8月末库存量减少了0.15万吨。当前运行工厂库存持续低位,对金属镁价格支撑坚挺。

分 析

镁市高价成交受限,原料市场存有支撑,或将区间盘整运行

后市预测:对于10月份国内镁锭价格走势,原料方面,硅铁方面,双节将至,部分下游有备货预期,而根据当前兰炭价格走势,硅铁成本端压力加大。若期货盘面持续向好,原料价格仍居高不下,硅铁现货价格支撑力较强,预计硅铁价格或坚挺持稳,且有小幅上涨的可能;煤炭方面,南方部分地区气温回升,电厂日耗小幅升高,去库速度些许提高,对市场煤有一定采购需求;产地正常生产煤矿数量减少,市场供应收缩,下游冶金化工以及民用煤需求增加,动力煤价格涨势明显,预计动力煤价格将稳中小幅上行。后期原料硅铁对金属镁价格支撑相对坚挺。总的来说,原料硅铁、兰炭对镁锭价格支撑较为坚挺。

供应方面,当前大部分整改工厂复产时间尚不明确,多数停产企业暂不出货。各工厂库存维持低位,出货压力较小,但受下游需求疲软影响,当前场内货源供应尚可。本周府谷地区某两大工厂复产,并逐渐提高产量,因此预计后续金属镁产量稍有增加。不过整体来看,供应端镁厂现货资源依旧不多,出货压力不大,报价预计多稳挺为主。

需求方面,目前节前备货已基本完成,下游需求跟进缓慢,本周以来国内金属镁市场多保持弱势运行,在连续多日出货不畅的情况下,部分工厂出货积极性提升,下调镁锭报价来寻求成交。但随着贸易商陆续放假,且受“买涨不买跌”情绪影响,业者多对后市行情表示谨慎观望,采购端询低价货源为主,现货市场高价成交受限。而就目前市场情况来看,终端接货能力不足,许多加工商提前放假,需求依旧面临较大下滑空间,因此预计国内金属镁市场短期行情盘整运行为主,价格调整空间十分有限。

综上所述,临近假日,虽市场成交放缓,但目前供应端镁厂现货资源不多,出货压力不大,报价多稳挺为主,厂家基本没有让价出货的意愿,报价维稳运行。成本端,原料硅铁、兰炭对镁锭价格支撑坚挺,75#硅铁与兰炭市场经过周初小幅上涨之后,逐渐开始稳定,75#硅铁陕西主流出厂价格在7600-7700元/吨,兰炭小料1370-1480元/吨。需求端,9月需求的释放,双节前备货是镁价走高的一大重要支撑点。但当前镁市离场氛围愈发明显,市场整体表现较为冷清,下游询盘、采购的积极性较差,业者多对后市行情谨慎观望,需求有下滑空间。预计10月镁锭价格或将高位区间盘整为主,由于潜在且可预见的原料端价格持续坚挺以及供应端开工率恢复较为缓慢,不排除进入10月后镁锭价格还有可能出现小幅上扬的情况,不过由于整体需求较为弱势,下游客户高价接受困难,镁锭高位成交受阻,镁价上涨空间有限。