本文内容来源于2026年5月17-19日在加拿大魁北克省蒙特利尔举办的第83 届世界镁业大会中,万丰镁瑞丁Jon Weiler 发表的专题报告《Magnesium's Value Proposition in a Post-CAFE, Post-EV Mandate North America:From Lightweighting to System Integration》。报告围绕镁合金汽车零部件历史应用优势、北美汽车监管政策环境变迁、镁产品价值重构、系统集成落地条件与现存壁垒、增量市场布局、供应链及成本竞争力、行业发展展望七大维度展开论述,复盘北美市场政策变革后镁金属价值逻辑的整体转变。

镁合金零部件传统应用历史与固有轻量化优势

在传统汽车工业发展阶段,美国CAFE燃油经济性法规是拉动镁合金装车应用的核心政策驱动力,镁零部件最核心的落地逻辑就是整车轻量化。从减重数据对比来看,同等结构条件下,镁零部件相比铝合金减重20%~25%,相比钢材减重可达40%~50%。

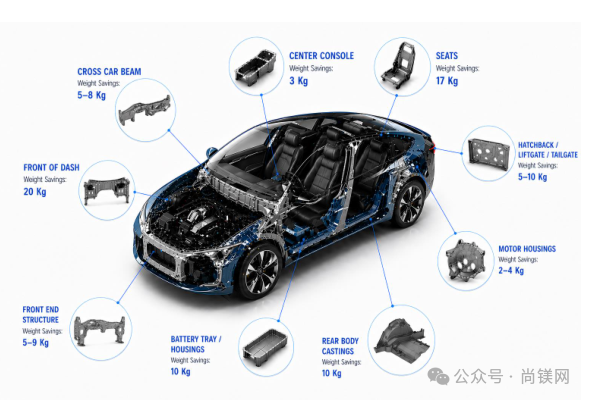

从传统落地零部件品类与单件重量来看,镁合金成熟应用产品包含方向盘骨架、整车横梁、座椅总成、四驱变速箱壳体、中控台、前端壳体、电机壳体、电池托盘及壳体,其中跨车身横梁单件减重3kg、中控台(CCB)减5~8kg、座椅总成减17kg~20kg、前端壳体减5~10kg、电机壳体减5~9kg、电池托盘减10kg。

行业过往选型特征:整车OEM 厂商选用镁材的核心诉求集中在减重达标以契合油耗法规,产品选型仅以轻量化为评判标准,不考量零部件综合系统功能,车企愿意为轻量化效果支付原材料溢价,系统集成、多功能化并未纳入早期镁产品价值考核体系。

电动化发展阶段行业环境变化与镁在新能源车中的原有定位

2020至2024 年,全球整车设计对应的监管规则发生快速迭代,北美、欧洲两大汽车市场政策导向由燃油油耗管控逐步转向电动车强制落地指标。政策变化直接改变整车设计核心逻辑,在电动汽车产品开发中,整车自重不再是整车设计的首要决定性因素,动力电池采购成本、电池自重、电芯能量密度成为决定整车产品经济性的三大核心指标。

从整备重量数据对比来看,同车型电动版自重普遍显著高于燃油版:福特F-150燃油车型整备质量2244kg,电动版2950kg;现代Kona 燃油版1434kg,电动版 1740kg;日产Leaf Plus 电动版1749kg,Versa燃油版 1202kg。动力电池技术持续迭代能够持续优化车辆续航、电池自重以及整车制造成本,续航里程可实现从300km、380km 逐步向 500km、700km 升级。该阶段镁合金依旧保留轻量化应用价值,轻量化减重可以直接优化电动汽车续航表现,但整车厂研发重心逐步从单纯减重转向生产制造效率提升、整车平台一体化集成开发。

2025 年北美汽车监管政策全面调整,行业格局发生根本性转变

2025 年北美落地多项汽车行业监管新政,从顶层规则彻底改变车企产品规划方向:第一,原定 2030 年北美电动车市场渗透率达到 50% 的强制落地法令正式取消;第二,新车与二手电动车采购税收抵免相关扶持政策全部废除;第三,乘用车、轻型卡车 CAFE 油耗超标处罚罚金标准调整为 0 美元。

受政策连锁影响,头部整车厂商大规模搁置已规划的电动车落地项目,相关资产减值核销总额超 500 亿美元;市场端电动车销量占比持续下行,市场份额从 2024 年的 8.1% 下滑至 2025 年第四季度的 5.7%。

车企经营策略同步出现重大转向:终止纯电车型规模化扩产计划,资源重新向燃油车型、混合动力车型倾斜,依托成熟热销车型放量、全产业链供应链成本压降保障经营收益。具体车企落地动作:斯泰兰蒂斯重启温莎整车工厂燃油车型生产,旗下道奇 2026 款新车放弃纯电开发路线,产品重心转向皮卡、混动车型、增程式电动车;福特调整整车产品研发路线,研发与资本投入重新分配至皮卡、混动以及增程式电动车型。原有依托电动化扩容拉动镁材需求的行业预期大幅回落,倒逼镁行业重新梳理自身产品价值。

后政策时代镁金属价值体系重新定义: 由轻量化替代转向全系统集成

原有仅依靠轻量化减重的价值叙事已经无法支撑镁材持续装车放量,行业需要重新构建镁产品价值主张,未来镁合金规模化落地的核心依托由单一减重转变为全系统价值兑现,核心发展机遇聚焦结构一体化集成、零部件功能合并整合。

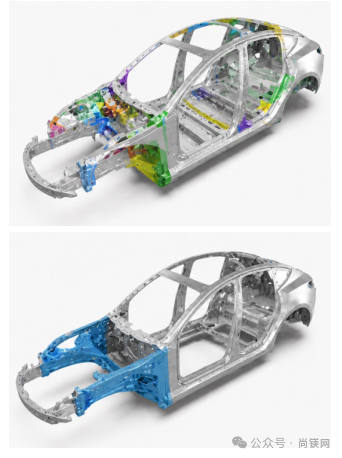

镁行业整体战略出现根本性转变:产品定位从传统钢材、铝材的单项材料替代,升级为整车系统工程配套材料。依托高压压铸工艺,镁可以实现大尺寸、薄壁结构件成型,铸件尺寸精度优良;一体化镁铸件能够替换传统由多组冲压件、铝型材、钢制支架拼接组成的复杂总成结构。

传统复合结构零部件制造方案:由铝、钢三种分体零件 + SMC 复合材料组成,共计5 个零件、3 种原材料、5套生产模具、3道装配加工工序;优化后的镁合金方案依靠创新 S 型截面搭配加强筋一体化设计,单件压铸成型,仅需通过粘接、铆接完成与内外饰面板装配。一体化成型落地后,零部件紧固件使用数量下降、零部件拼接装配工序缩减、配套供应链与模具投入减少,整车装配工位数量、自动化产线配套复杂程度同步下降,制造端效率提升。即便镁合金原材料采购单价高于钢、铝等竞品金属,但一体化制造带来的全系统成本节约,整体金额能够覆盖原材料溢价,实现全生命周期成本优化。

镁一体化结构应用场景与材料本身多功能性能优势

当前全球整车架构逐步普及大型一体化压铸件与多功能集成模块产品,铝合金现阶段在大型结构压铸领域占据主流市场份额,但镁合金凭借低密度、优异减振阻尼两项差异化材料特性形成竞争优势,在中等刚度设计要求的薄壁压铸零部件领域具备突出应用优势。

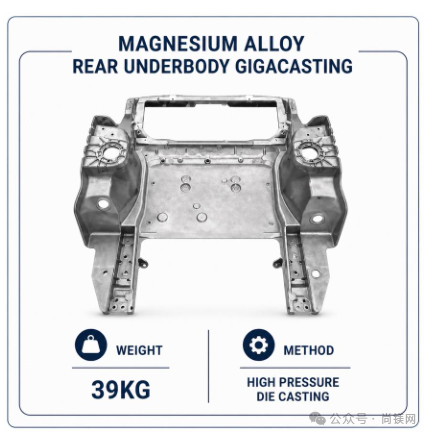

落地应用场景集中在内饰结构件、座椅系统构件、跨车身横梁、车载电子元器件承载壳体,多功能复合零部件是镁合金最主要的增量应用方向,已有落地案例为镁合金车身后地板巨型一体化压铸件,采用高压压铸工艺生产,单件成品重量 39kg。

从材料本征理化性能来看,镁天然具备多重功能性,可实现单一零件兼顾结构承载 + 附加功能:其一,高振动阻尼性能,有效优化整车 NVH(噪声、振动与声振粗糙度)整车性能;其二,电磁屏蔽性能优异,AZ91 压铸镁合金电磁屏蔽表现优于冷轧镀锌钢材,能够对车载精密电子元器件形成电磁干扰防护;其三,热扩散系数优异,在电控、电机壳体上可实现快速散热。多重属性让镁制零部件能够同时承载结构支撑、电磁屏蔽、导热散热多项功能,进一步放大系统集成价值。

镁合金规模化应用现存技术壁垒

多项技术难题限制镁材大范围装车普及,主要分为四大类:第一,异质材料连接技术瓶颈,镁与铝材、钢材、复合材料之间稳定可靠的连接工艺仍需持续优化,现有成熟连接方式包含机械紧固件连接、螺栓紧固、胶黏粘接三类;第二,异种金属接触产生电偶腐蚀风险,需要依靠表面涂层处理、装配隔离设计、新型镁合金配方改良三种路径实现腐蚀管控;第三,表面后处理工艺标准不完善,相关工艺需要满足汽车复杂使用环境下长期耐久使用要求;第四,缺少混合多材质车身结构标准化设计规范,整车端设计落地缺少统一参考依据。

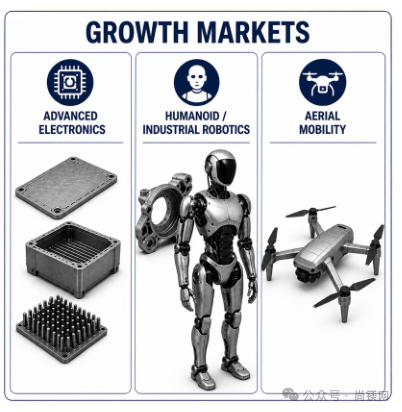

镁产业新兴增长市场布局,突破单一汽车行业依赖

高压压铸依旧是汽车用镁零部件的主流成型工艺,拓展新型成型工艺、开拓汽车以外多元化应用市场,是镁产业突破行业周期限制、打开增量空间的关键路径。

新增三大核心增长赛道:第一,人形工业机器人领域,轻量化结构骨架、执行机构壳体大量需要镁合金配套;第二,无人机与低空航空出行装备,产品依托镁高比刚度优势实现减重增效;第三,高端精密电子设备平台,利用镁电磁屏蔽与导热特性完成产品配套。多元化市场布局能够降低镁行业对传统汽车产销周期的依赖性。

全球供应链现状与北美本土化产能建设需求

全球原生金属镁产能地理分布高度集中,地缘政治波动极易造成镁原料供给不稳定、原材料价格大幅震荡,直接干扰整车厂原材料采购规划。伴随全球车企供应链自主可控、区域本土化生产的发展趋势,北美整车企业持续提升供应链抗风险能力,在北美本土扩建原生镁冶炼产能成为行业刚需。

再生镁产业发展短板显著:相较铝金属完善的回收产业链,镁报废产品回收体系建设严重滞后,消费端废旧镁制品回收渠道不成熟。完善再生镁回收加工产业、打造镁资源循环经济模式,是镁产业长期提升成本竞争力、稳定原料供给的重要抓手,循环经济落地围绕产品设计优化、废旧产品回收、再生重炼三大环节推进。

镁产品全生命周期成本竞争力分析

镁合金能否持续提升市场渗透率,最终由零部件全系统生命周期综合成本决定。从原材料现货成本对比,镁合金原生原料采购价格高于钢材、铝合金等竞争结构性金属;但采用镁一体化压铸方案后,原本多零件、多紧固件分装的零部件总成可以替换为单件一体化铸件,零件集成大幅减少零部件组装成本、物流周转成本、多级供应商管理成本。在全生命周期成本核算体系下,镁一体化集成方案的综合成本优势持续凸显。

行业整体战略发展方向总结

镁行业长期发展的核心是完成产品战略重新定位,从传统轻量化替换材料转型为系统赋能型功能材料。行业落地三大核心方向:第一,持续验证一体化制造能力与材料多功能落地价值;第二,加速布局航空航天、工业自动化、高端电子等新兴产业,实现下游应用多元化;第三,配合整车厂供应链本土化趋势,协同完善区域镁原料供给体系。未来镁的核心标签转变为轻量化、一体化、高性能、可持续的系统配套材料。

总 结

镁是工业化量产应用中最轻的商用结构金属,具备天然独特材料属性。在北美进入后CAFE 法规、后电动车强制扶持政策的全新行业环境后,单纯轻量化减重不再是镁的核心价值,依托结构集成、多功能复合兑现系统价值成为镁产业发展主线。人形机器人、低空飞行器、高端电子等新兴应用市场,为镁产业开辟全新需求增量。攻克异种材料连接技术、电偶腐蚀防控、全球供应链不稳定三大现存难题,是镁实现大范围商业化应用的前置条件;下一阶段全球镁产业的需求扩容与市场增长,将由整车系统工程优化、先进制造工艺创新两大要素驱动。